نظرة ثاقبة على إحصاءات بيانات الهاتف المحمول للاتجاهات العالمية لعام 2025، ونمو شبكة الجيل الخامس، والاستخدام حسب المنطقة والتركيبة السكانية، بالإضافة إلى استراتيجيات تحقيق الدخل من الاتصالات.

جدول المحتويات

- نظرة عامة على الاستهلاك العالمي لبيانات الهاتف المحمول

- إحصائيات بيانات الهاتف المحمول حسب الفئة السكانية

- إحصائيات بيانات الهاتف المحمول حسب المنطقة

- إحصائيات استخدام بيانات الهاتف المحمول حسب النشاط

- دور الجيل الخامس 5G في زيادة استخدام بيانات الهاتف المحمول

- فوترة الاتصالات وتحقيق الدخل منها

- بيانات الهاتف المحمول بحلول عام 2030

يتسابق العالم نحو واقع يعتمد على الهاتف المحمول أولاً. استهلاك البيانات لا يتزايد فحسب، بل إنه يُحدث تحولاً في الاقتصادات وأنماط الحياة والصناعات.

في عام 2025، من المتوقع أن يتجاوز عدد مستخدمي الهاتف المحمول في العالم 7.49 مليار دولار. نحن نشهد انفجارًا في البيانات يعيد تعريف استراتيجيات الاتصالات والخدمات الرقمية ونماذج الإيرادات.

تعمل بيانات الهاتف المحمول على تشغيل الاتصال الحديث، من البث فائق الدقة إلى المدن الذكية التي تعتمد على إنترنت الأشياء.

تستعرض هذه المدونة إحصاءات بيانات الهاتف المحمول لعام 2025، وتستكشف اتجاهات الاستخدام العالمية والفروق الإقليمية وأنماط الاستخدام وتأثيرها على مزودي خدمات الاتصالات

نظرة عامة على الاستهلاك العالمي لبيانات الهاتف المحمول

تشهد حركة بيانات الهاتف المحمول ارتفاعًا كبيرًا. ويُعزى ذلك إلى التوسع السريع لشبكات الجيل الخامس 5G، والطلب الشره على المحتوى من قبل الجمهور، والطفرة في التطبيقات كثيفة البيانات.

في عام 2025، كانت الأرقام على النحو التالي:

- الاستخدام الشهري العالمي لبيانات الهاتف المحمول على مستوى العالم من المتوقع أن تصل إلى ما يقرب من 200 إكسابايت في عام 2025 (باستثناء FWA - الوصول اللاسلكي الثابت)، وفقًا لاتجاهات النمو الحالية.

- إن مستخدم الهاتف الذكي العادي سوف تستهلك 23 جيجابايت شهريًا في عام 2025, من 15 جيجابايت في عام 2022. ويرجع ذلك إلى تنسيقات الوسائط الأكثر ثراءً والخدمات السحابية مثل Google Drive

- شبكات الجيل الخامس 5G في طريقهم نحو الهيمنة، فمن المتوقع أن يساهموا في 80% من إجمالي حركة مرور الهاتف المحمول بحلول عام 2030 مع قدرتها على حالات استخدام النطاق الترددي العالي مثل البث بدقة 4K وإنترنت الأشياء الصناعي.

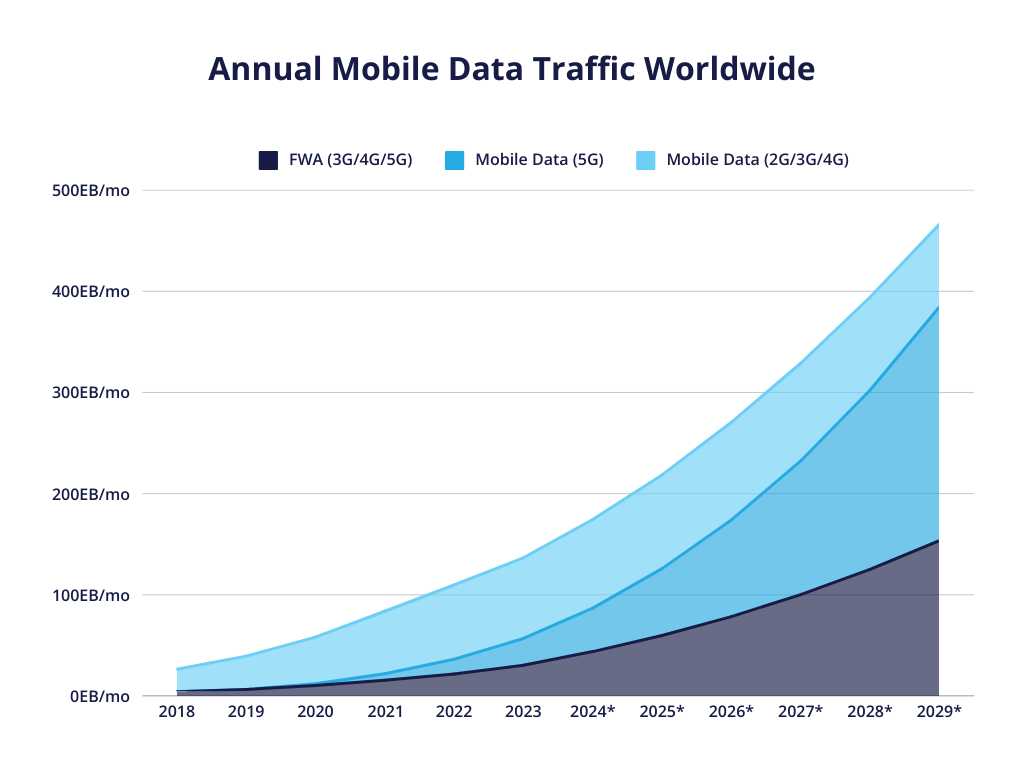

| السنة | FWA (3G/4G/5G) | بيانات الجوال (5G) | بيانات الهاتف المحمول (2G/3G/4G) |

|---|---|---|---|

| 2018 | 4.11 جنيه إسترليني/شهرياً | / | 22.42 جنيه إسترليني/شهرياً |

| 2019 | 6.39 جنيه إسترليني/شهرياً | 0.12 جنيه إسترليني/شهرياً | 32.88 جنيه إسترليني/شهرياً |

| 2020 | 10.35 جنيه إسترليني/شهرياً | 1.71 جنيه إسترليني/شهرياً | 46.15 جنيه إسترليني/شهرياً |

| 2021 | 15.56 جنيه إسترليني/شهرياً | 6.51 جنيه إسترليني/شهرياً | 61.68 جنيه إسترليني/شهرياً |

| 2022 | 21.69 جنيه إسترليني/شهرياً | 14.67 جنيه إسترليني/شهرياً | 73.37 جنيه إسترليني/شهرياً |

| 2023 | 30.40 جنيه إسترليني/شهرياً | 26.44 جنيه إسترليني/شهرياً | 79.76 جنيه إسترليني/شهرياً |

| 2024* | 43.89 جنيه إسترليني/شهرياً | 43.01 جنيه إسترليني/شهرياً | 87.58 جنيه إسترليني/شهرياً |

| 2025* | 59.74 جنيه إسترليني/شهرياً | 66.16 جنيه إسترليني/شهرياً | 92.60 جنيه إسترليني/شهرياً |

| 2026* | 78.50 جنيه إسترليني/شهرياً | 95.47 جنيه إسترليني/شهرياً | 96.53 جنيه إسترليني/شهرياً |

| 2027* | 100.23 جنيه إسترليني/شهرياً | 132.09 جنيه إسترليني/شهرياً | 96.57 جنيه إسترليني/شهرياً |

| 2028* | 125.10 جنيه إسترليني/شهرياً | 177.15 جنيه إسترليني/شهرياً | 91.84 جنيه إسترليني/شهرياً |

| 2029* | 153.55 جنيه إسترليني/شهرياً | 230.97 جنيه إسترليني/شهرياً | 81.64 جنيه إسترليني/شهرياً |

المصدر: ستاتيستا

الزيادة المذكورة أعلاه في البيانات لا تتعلق فقط بالحجم، بل تتعلق بالتعقيد.

يجب أن تقوم شركات الاتصالات بمعالجة مليارات المعاملات الصغيرة يومياً.

تشمل المعاملات الصغيرة كل شيء من Netflix نقرات العدادات الذكية.

تخيل هذا، يمكن لمستخدم 5G واحد يبث مباراة مباشرة في الدوري الإنجليزي الممتاز بدقة 4K أن يستخدم 10 جيجابايت في ساعة واحدة.

نمط كهذا يتكرر ملايين المرات على مستوى العالم.

وفقًا ل GSMA، ساهمت صناعة تكنولوجيا الهاتف المحمول بما يصل إلى $6.5 تريليون في عام 2024.

استخدام بيانات الهاتف المحمول حسب الربع

إليك ملخص سريع لاستخدام بيانات الهاتف المحمول حسب الربع:

| الربع | استخدام بيانات الجوال |

|---|---|

| Q2’18 | 18.37 جنيه إسترليني/شهر |

| Q3’18 | 21.78 جنيه إسترليني/شهر |

| Q4’18 | 26.54 جنيه إسترليني/شهر |

| Q1’19 | 29.02 جنيه إسترليني/شهرياً |

| Q2’19 | 32.66 جنيه إسترليني/شهرياً |

| Q3’19 | 36.49 جنيه إسترليني/شهرياً |

| Q4’19 | 39.56 جنيه إسترليني/شهرياً |

| Q1’20 | 45.16 جنيه إسترليني/شهرياً |

| Q2’20 | 50.03 جنيه إسترليني/شهرياً |

| Q3’20 | 54.79 جنيه إسترليني/شهرياً |

| Q4’20 | 58.44 جنيه إسترليني/شهرياً |

| Q1’21 | 66.14 جنيه إسترليني/شهرياً |

| Q2’21 | 72.20 جنيه إسترليني/شهرياً |

| Q3’21 | 77.81 جنيه إسترليني/شهر |

| Q4’21 | 84.16 جنيه إسترليني/شهرياً |

| Q1’22 | 89.32 جنيه إسترليني/شهرياً |

| Q2’22 | 95.78 جنيه إسترليني/شهرياً |

| Q3’22 | 103.31 جنيه إسترليني/شهر |

| Q4’22 | 109.81 جنيه إسترليني/شهر |

| Q1’23 | 116.04 جنيه إسترليني/شهرياً |

| Q2’23 | 123.03 جنيه إسترليني/شهر |

| Q3’23 | 130.15 جنيه إسترليني/شهرياً |

| Q4’23 | 136.88 جنيه إسترليني/شهر |

| Q1’24 | 144.53 جنيه إسترليني/شهر |

| Q2’24 | 150.80 جنيه إسترليني/شهرياً |

| Q3’24 | 157.16 جنيه إسترليني/شهر |

المصدر: تقرير إريكسون للتنقل (نوفمبر 2024)

إحصائيات بيانات الهاتف المحمول حسب الفئة السكانية

في عام 2025، لا يتعلق استهلاك البيانات بالجغرافيا فقط.

وهي تتشكل حسب العمر والدخل والجنس والجنس والمكان الذي يعيش فيه الناس.

وتتصرف كل مجموعة بشكل مختلف.

تحتاج شركات الاتصالات التي تهدف إلى تعزيز ARPU إلى أدوات مرنة لتحقيق الدخل لمعالجة هذه التحولات.

استخدام بيانات الهاتف المحمول حسب الفئة العمرية

يهيمن المستخدمون الأصغر سناً على استخدام بيانات الهاتف المحمول.

الجيل Z (18-24) الريادة مع وسائل التواصل الاجتماعي والفيديو والألعاب.

كبار السن التأخر بسبب انخفاض الإلمام الرقمي والوصول إلى الأجهزة.

إن الخطط التي تتكيف مع مراحل الحياة، وليس فقط أنواع الأجهزة، أمر بالغ الأهمية.

ماذا يعني ذلك؟ تلقى الفواتير المرنة والقائمة على الاستخدام صدى لدى الفئات الأصغر سناً، بينما يميل المستخدمون الأكبر سناً إلى خطط أبسط ويمكن التنبؤ بها.

استخدام بيانات الهاتف المحمول حسب مستويات الدخل

في الأسواق ذات الدخل المرتفع, ، يتدفق المستخدمون بحرية ويستهلكون بكثافة - غالبًا على باقات 5G المميزة.

في الأسواق ذات الدخل المنخفض, ، تظل القدرة على تحمل التكاليف هي العائق.

بالنسبة للنساء في البلدان منخفضة ومتوسطة الدخل (البلدان منخفضة ومتوسطة الدخل)، يمكن أن تصل تكلفة الهاتف الذكي الأساسي إلى 24% من الدخل الشهري, مقارنة بـ 12% للرجال.

ماذا يعني ذلك؟ إن حزم البيانات الصغيرة، وخطط التقسيط، والتسعير الشامل، مهمة أكثر من أي وقت مضى. تحتاج نماذج تحقيق الدخل إلى توسيع نطاقها بقدر ما تحتاج إلى توسيع نطاقها.

استخدام بيانات الهاتف المحمول لدى المستخدمين الحضريين مقابل المستخدمين الريفيين

المستخدمون في المناطق الحضرية الاستمتاع بشبكات أقوى وزيادة استخدام البيانات، خاصة للفيديو والألعاب.

في المناطق الريفية 28% أقل عدد البالغين الذين يستخدمون الإنترنت عبر الهاتف المحمول.

لا تزال عوائق مثل التغطية والتكلفة تعيق العديد من المستخدمين في المناطق الريفية.

ماذا يعني ذلك؟ يحتاج المستخدمون في المناطق الريفية إلى خيارات منخفضة التكلفة وبأسعار ثابتة. يجب أن تدعم منصات الفوترة العروض التي تراعي المناطق، وليس فقط الباقات العالمية.

استخدام بيانات الهاتف المحمول في قطاعات المؤسسات مقابل قطاعات المستهلكين

انتربرايز تتزايد حركة المرور - إنترنت الأشياء، والخدمات اللوجستية الذكية، والأدوات السحابية.

يمكن لهذه الأجهزة توليد أكثر من 50 جيجابايت/شهرياً.

المستهلكون, وفي الوقت نفسه، لا تزال تمثل معظم الحجم عبر البث والدردشة والتمرير.

ماذا يعني ذلك؟ يجب أن تتعامل محركات تحقيق الدخل مع كليهما: الفوترة لكل حدث للآلات والخطط المرنة للبشر.

ديناميكيات استخدام بيانات الهاتف المحمول حسب الجنس

النساء في البلدان المنخفضة الدخل والبلدان المتوسطة الدخل والبلدان المتوسطة الدخل 14% أقل احتمالاً من الرجال في استخدام الإنترنت عبر الهاتف المحمول.

الأسباب؟ التكلفة والسلامة ومحو الأمية.

يصل الرجال إلى المزيد من النطاق الترددي في كثير من الأحيان.

ماذا يعني ذلك؟ إن خطط المشاركة العائلية، والأجهزة منخفضة التكلفة، وتدفقات الإعداد الأكثر أماناً ليست مجرد ميزات للمستخدمين، بل هي ميزات تفتح الإيرادات.

بيانات الهاتف المحمول ليست بحجم واحد يناسب الجميع.

تحتاج شركات الاتصالات إلى أدوات تحقيق الدخل التي يمكن أن تكون مرنة عبر التركيبة السكانية، وتكييف الخطط في الوقت الفعلي.

إحصائيات بيانات الهاتف المحمول حسب المنطقة

| المنطقة | 2024 متوسط 2024. | متوسط عام 2030. | معدل النمو السنوي المركب المركب (2024-2030) |

|---|---|---|---|

| جنوب آسيا | 32 جيجابايت/شهرياً | 66 جيجابايت/شهرياً | 13% |

| منطقة الخليج | 29 جيجابايت/شهرياً | 54 جيجابايت/شهرياً | 11% |

| أمريكا الشمالية | 22 جيجابايت/شهرياً | 52 جيجابايت/شهرياً | 16% |

| أوروبا الغربية | 23 جيجابايت/شهرياً | 49 جيجابايت/شهرياً | 14% |

| وسط/شرق أوروبا الوسطى/شرق أوروبا | 20 جيجابايت/شهرياً | 42 جيجابايت/شهرياً | 14% |

| الشرق الأوسط وشمال أفريقيا | 19 جيجابايت/شهرياً | 43 جيجابايت/شهرياً | 15% |

| جنوب شرق آسيا وأوقيانوسيا | 19 جيجابايت/شهرياً | 39 جيجابايت/شهرياً | 13% |

| عالمي | 19 جيجابايت/شهرياً | 40 جيجابايت/شهرياً | 13% |

| شمال شرق آسيا | 21 جيجابايت/شهرياً | 38 جيجابايت/شهرياً | 11% |

| أمريكا اللاتينية | 13 جيجابايت/شهرياً | 34 جيجابايت/شهرياً | 18% |

| أفريقيا جنوب الصحراء الكبرى | 5.4 جيجابايت/شهرياً | 17 جيجابايت/شهرياً | 21% |

المصدر: تقرير إريكسون للتنقل (نوفمبر 2024)

جنوب آسيا (الهند، نيبال، بوتان)

تشهد منطقة جنوب آسيا نمواً سريعاً في استخدام بيانات الهاتف المحمول.

تقود الهند هذا الارتفاع، مدفوعة بباقات الجيل الرابع 4G ذات الأسعار المعقولة وزيادة انتشار الهواتف الذكية.

من المتوقع أن تصل اشتراكات 5G في الهند إلى 74% من إجمالي اشتراكات الهاتف المحمول بحلول عام 2030.

مجلس التعاون الخليجي

من المتوقع أن تشهد دول مجلس التعاون الخليجي أعلى نسبة انتشار لشبكة الجيل الخامس على مستوى العالم.

من المتوقع أن تصل إلى 93% بحلول عام 2030.

ويؤدي هذا التبني السريع إلى زيادة استهلاك البيانات، مدعومًا بقوة شرائية قوية للمستهلكين وبنية تحتية رقمية متطورة.

أمريكا الشمالية

إن استخدام البيانات في أمريكا الشمالية مدفوع بالاعتماد الكبير على خدمات البث والألعاب السحابية.

حركة بيانات الجوال في المنطقة من المتوقع أن تتضاعف ثلاث مرات بحلول عام 2030.

وهذا يسلط الضوء على الحاجة إلى بنية تحتية أكثر قوة وحلول فوترة أكثر مرونة.

أوروبا الغربية

يتزايد استهلاك البيانات في أوروبا الغربية بشكل مطرد.

ينصب تركيزهم في الغالب على تطبيقات البث والعمل عن بُعد.

تشهد المنطقة أيضاً استثمارات كبيرة في البنية التحتية لشبكة الجيل الخامس 5G.

أوروبا الوسطى والشرقية

تشهد أوروبا الوسطى والشرقية نموًا مستمرًا في استخدام بيانات الهاتف المحمول.

كما تتوسع شبكات الجيل الرابع (4G) والجيل الخامس (5G) أيضاً.

هناك حاجة إلى أنظمة فوترة قابلة للتطوير لاستيعاب الطلب المتزايد.

الشرق الأوسط وشمال أفريقيا (MENA)

يزداد استخدام بيانات الهاتف المحمول في منطقة الشرق الأوسط وشمال أفريقيا.

من المتوقع أن تمثل 5G 60% من إجمالي الاشتراكات بحلول عام 2030.

يتم تسريع التحول الرقمي في المنطقة من خلال التنويع الاقتصادي والاستثمار في تكنولوجيا الهاتف المحمول المتقدمة.

جنوب شرق آسيا وأوقيانوسيا

النمو في استهلاك بيانات الهاتف المحمول في هذه المنطقة ثابت.

يتزايد استخدام الهواتف الذكية وتتوسع تغطية شبكة الجيل الخامس 5G.

تحتل دول مثل أستراليا الصدارة في استخدام البيانات، مع تزايد الطلب على الاتصال عالي السرعة.

المتوسط العالمي

من المتوقع أن يتضاعف استخدام بيانات الهاتف المحمول على مستوى العالم بحلول عام 2030.

تحتاج شركات الاتصالات إلى فوترة مرنة وقابلة للتطوير لإدارة هذا النمو.

شمال شرق آسيا (بما في ذلك الصين)

تُعد الصين رائدة في استهلاك البيانات عبر الهاتف المحمول، بفضل بنيتها التحتية الواسعة لشبكة الجيل الخامس (5G) والعدد الكبير من أجهزة إنترنت الأشياء.

تُعد البنية التحتية والأنظمة الرقمية التي تقودها الدولة محركاً رئيسياً لهذا النمو.

تمزج تطبيقات مثل WeChat بين وسائل التواصل الاجتماعي والمدفوعات والخدمات، وتستهلك قدرًا كبيرًا من البيانات في هذه العملية.

أمريكا اللاتينية (LATAM)

من المتوقع أن ينمو استخدام بيانات الهاتف المحمول في أمريكا اللاتينية بسرعة.

تُعد زيادة انتشار الهواتف الذكية والتوسع في البنية التحتية لشبكات الجيل الرابع (4G) والجيل الخامس (5G) من الدوافع الرئيسية لهذا النمو.

تتمتع شركات الاتصالات بفرص مذهلة لتقديم نماذج فوترة مبتكرة في هذه المنطقة.

أفريقيا جنوب الصحراء الكبرى

تتمتع منطقة أفريقيا جنوب الصحراء الكبرى بأعلى معدل نمو متوقع في استخدام بيانات الهاتف المحمول (21%).

ومع ذلك، فإن تحديات مثل محو الأمية الرقمية وتطوير البنية التحتية الرقمية لا يزال من الأهمية بمكان معالجتها.

الفروق الإقليمية البارزة:

- أفريقيا: تجعل M-Pesa الخدمات المصرفية من أهم محركات الدفع.

- آسيا: تركيز كبير على الألعاب.

- الشرق الأوسط: تستهلك تطبيقات الواقع المعزز/الواقع الافتراضي للتسوق، المرتبطة بمراكز التسوق في دبي، 2 غيغابايت/ساعة، وفقاً لإريكسون.

- الصين: تطبيقات فائقة (WeChat وAlipay) تدمج الأنشطة مع أنشطة دمج التطبيقات الفائقة، حيث يقضي 701 تيرابايت و16 تيرابايت من المستخدمين أكثر من ساعتين يوميًا.

إحصائيات استخدام بيانات الهاتف المحمول حسب النشاط

يعكس استخدام بيانات الهاتف المحمول عادات الناس اليومية. على الصعيد العالمي، يقضي المستخدمون ما يصل إلى 4.5 ساعات على أجهزتهم.

يوضح الجدول أدناه كيف تتراكم الأنشطة في عام 2025:

| النشاط | استخدام البيانات | النسبة المئوية للحصة |

|---|---|---|

| تطبيقات الفيديو | 111.45 جنيه إسترليني/شهرياً | 75.9% |

| تطبيقات أخرى | 15.4 جنيه إسترليني/شهرياً | 10.5% |

| شبكات التواصل الاجتماعي | 11.52 جنيه إسترليني/شهرياً | 7.8% |

| تحديثات البرامج | 4.01 جنيه إسترليني/شهرياً | 2.7% |

| تصفح الويب | 2.09 جنيه إسترليني/شهرياً | 1.4% |

| التطبيقات الصوتية | 1.76 جنيه إسترليني/شهرياً | 1.2% |

| مشاركة الملفات | 0.69 جنيه إسترليني/شهرياً | 0.5% |

استخدام بيانات الهاتف المحمول حسب النشاط

تطبيقات الفيديو (75.9% - 111.45 EB/شهر):

البث هو الوزن الثقيل هنا.

يستحوذ كل من Youtube وNetflix وTikTok على حصة كبيرة.

ساعة واحدة من البث بدقة 4K تستهلك من 7 إلى 10 جيجابايت على اتصال 5G مستقر.

في الولايات المتحدة، أكثر من 60% من المستخدمين تيار يومي.

الرياضات المباشرة؟ إنها تزيد من الاستخدام من خلال 20% بمفردك.

تطبيقات أخرى (10.5% - 15.4 EB/شهر):

وهذا يشمل كل شيء من أدوات المراسلة إلى الأدوات المساعدة.

غالبًا ما يتم تجاهلها في كثير من الأحيان، ولكنها لا تزال جزءًا كبيرًا.

الشبكات الاجتماعية (7.8% - 11.52 EB/شهر):

إنستغرام، وتيك توك، وواتساب، وغيرها الكثير.

تحرق مقاطع الفيديو القصيرة والتمرير بدون توقف نطاقاً ترددياً كبيراً.

في الهند، 401 تيرابايت و16 تيرابايت من بيانات الشباب على Instagram Reels وحده.

مكالمات الفيديو عبر واتساب؟ حوالي 0.5 جيجابايت/ساعة على مستوى العالم.

تحديثات البرامج (2.7% - 4.01 EB/mo):

تحديثات تلقائية لنظام التشغيل والتطبيقات في الخلفية.

مستهلكو البيانات هادئون، ولكن مستهلكو البيانات ثابتون.

تصفح الويب (1.4% - 2.09 EB/شهر):

لا تزال ذات صلة، لكنها لم تعد العرض الرئيسي.

استخدامات التصفح القياسية ~حوالي 150-250 ميغابايت/ساعة.

التطبيقات الصوتية (1.2% - 1.76 EB/شهر):

استخدام تطبيقات الموسيقى مثل Spotify والبودكاست أقل بكثير, حوالي 40-150 ميغابايت/ساعة.

رائعة للجلسات الطويلة، وتأثيرها على البيانات منخفض.

مشاركة الملفات (0.5% - 0.69 EB/شهر):

متخصصة ولكنها ضرورية.

يستغرق إرسال مقاطع الفيديو والمستندات وملفات الوسائط الثقيلة أكثر مما تعتقد.

المصدر: تقرير إريكسون للتنقل (نوفمبر 2024)

دور الجيل الخامس 5G في زيادة استخدام بيانات الهاتف المحمول

إن شبكة الجيل الخامس (5G) ستغير قواعد اللعبة، ليس فقط من حيث السرعة ولكن من حيث تمكين التطبيقات الجديدة.

في عام 2025، ستوفر شبكة الجيل الخامس 5G الطاقة 80% من حركة مرور الهاتف المحمول ذات تأثيرات بعيدة المدى.

بعض المؤثرات الجديرة بالملاحظة هي:

- شهية البيانات: يستهلك مستخدمو 5G 5G 2-3 أضعاف البيانات من مستخدمي 4G 4G, ، المتوسط 50-70 جيجابايت/شهرياً في أسواق مثل كوريا الجنوبية والإمارات العربية المتحدة كما هو موضح في الجداول. تُعد مقاطع الفيديو بدقة 8K (20 جيجابايت/ساعة) والألعاب السحابية من المحركات الرئيسية، حيث تجعل سرعات الجيل الخامس التي تبلغ 1 جيجابت في الثانية هذه السرعات سلسة.

- تطور الخطة: عروض أسواق 5G 5G خطط 50 جيجابايت فأكثر كمعيار. في الولايات المتحدة الأمريكية، على سبيل المثال, تبدأ باقات 5G غير المحدودة من Verizon من 100 جيجابايت, ، مع اختيار 30% من المستخدمين للفئات المميزة.

- حالات الاستخدام الجديدة: تتيح شبكة الجيل الخامس للمدن الذكية. على سبيل المثال، يوجد في مدينة شينزين الصينية حوالي مليون جهاز استشعار/كم²، ويشمل ذلك كلاً من إنترنت الأشياء وأجهزة الواقع المعزز/الواقع الافتراضي. تستخدم نيوم في المملكة العربية السعودية شبكة الجيل الخامس 5G للتحليلات الحضرية في الوقت الحقيقي، وتستهلك 5 جيجابايت/ساعة لكل عقدة.

- الكمون المنخفض: تطبيقات مثل القيادة الذاتية والجراحة عن بُعد (تتطلب هذه التطبيقات زمن استجابة أقل من 10 مللي ثانية)، تعتمد على تقنية 5G. في ألمانيا، سجلت المصانع المتصلة بشبكة 5G في ألمانيا مكاسب في الكفاءة تبلغ 15%. التطبيب عن بُعد يعتمد على 5G.

كيف تكشف طفرة الجيل الخامس 5G في الصين عن مستقبل فواتير الاتصالات

مع وجود أكثر من 1.25 مليار مستخدم للهاتف المحمول، و921 تيرابايت و16 تيرابايت منهم على شبكة الجيل الخامس، تنتج الصين الآن أكثر من 40 إكسابايت من بيانات الهاتف المحمول كل شهر.

أجبر هذا النمو الهائل مزودي خدمات الاتصالات على إعادة التفكير في كل من البنية التحتية للشبكة وأنظمة الفوترة.

ومن الأمثلة البارزة على ذلك تشاينا موبايل, الذي يستخدم نماذج التسعير الديناميكية لإدارة حركة المرور بفعالية.

على سبيل المثال تتم فوترة بيانات إنترنت الأشياء بسعر $0.01 جنيه استرليني/جيجابايت فقطفي حين أن تكاليف بث الفيديو $0.05/GB.

لا يؤدي هذا التجزئة إلى تحسين حمل الشبكة فحسب، بل يعزز الإيرادات أيضًا.

تعاني أنظمة الفوترة القديمة تحت وطأة هذه المتطلبات في الوقت الفعلي، خاصةً عند تتبع ملايين المعاملات الصغيرة عبر حالات استخدام مختلفة.

هذا هو المكان الذي تتفوق فيه منصة الفوترة القائمة على AWS الخاصة بـ Tridens.

ويمكنه تكرار استراتيجيات التسعير الديناميكية، وتقسيم حركة المرور حسب التطبيق، والتوسع في معالجة أحداث الجيل الخامس عالية التردد، وكل ذلك في الوقت الفعلي.

بدون هذه الأنظمة المتقدمة، تخاطر شركات الاتصالات بما يلي تسرب الإيرادات من استخدام البيانات غير المفوترة أو المتأخرة. تُمكِّن تقنية Tridens مزودي خدمات الاتصالات في جميع المستويات من الحفاظ على وتيرة نمو شبكة الجيل الخامس واستثمار كل بايت بفعالية.

فوترة الاتصالات وتحقيق الدخل منها

تتطلب طفرة بيانات الهاتف المحمول إصلاحًا شاملًا للفواتير.

لا يمكن للخطط الثابتة مثل “10 غيغابايت مقابل $30” التعامل مع الاستخدام الديناميكي للجيل الخامس والاحتياجات المتنوعة. يجب أن تحتوي حلول تحقيق الدخل الحديثة على ما يلي:

- الفوترة في الوقت الحقيقي: يجب أن تكون حلول تحقيق الدخل قادرة على معالجة ملايين الأحداث (على سبيل المثال، تدفقات الفيديو، وأصوات إنترنت الأشياء) على الفور، وهو أمر حيوي لخدمات الجيل الخامس وخدمات بث المحتوى عبر الإنترنت. يمكن لإحدى شركات الاتصالات في المملكة المتحدة أن تحاسب تدفقات TikTok بسعر 0.01 جنيه إسترليني/جيجابايت مباشرة، مع التقاط كل بايت.

- رؤى مدعومة بالذكاء الاصطناعي: يجب أن يكون حل تحقيق الدخل مدعومًا بالذكاء الاصطناعي ليكون قادرًا على التنبؤ بالاتجاهات (على سبيل المثال، ارتفاع الألعاب خلال العطلات) لاقتراح التعريفات. قد يبيع مزود الخدمة في الإمارات العربية المتحدة باقات 100 جيجابايت لمستخدمي الواقع المعزز/الواقع الافتراضي، مما يرفع الإيرادات 10%.

- المعاملات الصغيرة القابلة للتطوير: يجب أن يدعم الحل التسعير المعقد - مثل فوترة إنترنت الأشياء بالثانية أو سرعات الجيل الخامس المتدرجة. تتطلب أجهزة إنترنت الأشياء التي يبلغ عددها مليار جهاز (أو أكثر) في الصين هذا النوع من الدقة.

- التكامل: يجب أن تتزامن حلول تحقيق الدخل والفوترة مع حلول إدارة علاقات العملاء مثل Salesforce وبوابات الدفع (Stripe، PayPal). على سبيل المثال، أدى انتقال Telemach لمدة 5 أشهر إلى منصة Tridens إلى خفض وقت التكامل بمقدار 50%.

التأثير التجاري للفوترة الفعالة وتحقيق الدخل الفعال

- ارتفاع ARPU أعلى: تزيد الخطط الديناميكية من الإيرادات بنسبة 15-201 تيرابايت إلى 16 تيرابايت، لكل الاتحاد العالمي للاتصالات المتنقلة. يمكن إضافة $5 للبث المباشر $50M سنويًا لاتصالات 10 ملايين مستخدم.

- التخصيص: باقات مصممة خصيصًا - مثل باقات الألعاب لكوريا الجنوبية - تحسن الاحتفاظ بـ 25%.

- تحقيق الدخل النقدي المتميز: فرض رسوم $5T/شهريًا على الجيل الخامس 5G منخفض الكمون (مثل ألعاب الواقع الافتراضي) يستغل التدفقات الجديدة.

بيانات الهاتف المحمول بحلول عام 2030

تُظهر إحصاءات بيانات الهاتف المحمول أنه بحلول عام 2030، ستكون بيانات الهاتف المحمول جزءًا لا يتجزأ من الحياة اليومية. وهذا ما يحدث بالفعل.

يقدم الجدول أدناه بعض أبرز التوقعات:

| السنة | متوسط عدد الساعات/اليوم | استهلاك البيانات (EB/شهر) |

|---|---|---|

| 2025 | 4.5h | ~حوالي 218.5 إي بي/شهر |

| 2030 | 6h | 500+ إي بي/شهر |

محركات النمو في استهلاك بيانات الهاتف المحمول

تكامل الذكاء الاصطناعي: بحلول عام 2025, 25% من الهواتف الذكية بالفعل الذكاء الاصطناعي على الجهاز (على سبيل المثال، Gemini)، باستخدام 2-5 غيغابايت/اليوم لمهام مثل الترجمة. بحلول عام 2030، سيصبح 50% معتمداً على الذكاء الاصطناعي، مما سيضيف 100 إي بي/شهر.

انفجار الواقع الافتراضي/الواقع المعزز: أكثر من 80 مليون مستخدم للواقع الافتراضي بحلول عام 2030 الإنفاق 1 ساعة/اليوم, تستهلك 10-20 جيجابايت/ساعة للتطبيقات الفوقية. يمكن أن تقود تجارب الواقع الافتراضي في نيوم هذا التحول.

طفرة إنترنت الأشياء: 30 مليار جهاز إنترنت الأشياء (أجهزة استشعار، مركبات) توليد 50 جنيه إسترليني/شهرياً (يتطلب حلول الفوترة الجزئية).

بزوغ فجر 6G: 6G من المحتمل أن تقدم التجارب بحلول عام 2030 100 ضعف سرعة 5G 5G, تمكين المكالمات المجسّمة المستقبلية (50 جيجابايت/ساعة).

التحديات في بيانات الهاتف المحمول

تكاليف الطاقة: تستخدم حركة مرور الفيديو وحدها 14.4 مليار كيلوواط/ساعة/شهرياً, 5 أضعاف كهرباء لندن. يمكن للفواتير الفعالة أن تعوض تكاليف البنية التحتية.

الفجوة الرقمية: 2.6 مليار نسمة، معظمهم في أفريقيا وجنوب آسيا، لا تزال غير متصلة بالإنترنت.

تكشف إحصائيات بيانات الهاتف المحمول لعام 2025 عن عالم متحول. مرة أخرى، مع وجود أكثر من 7 مليارات مستخدم يولدون أكثر من 200 إكسابايت شهرياً.

لقد تطور استخدام الهاتف المحمول من المكالمات إلى الحياة التي تعتمد على البيانات - التدفق، والألعاب، والخدمات المصرفية، وغير ذلك الكثير.

تواجه شركات الاتصالات بعض القرارات الحيوية. أولاً، يجب عليهم تكييف الفواتير لتستوعب الجيل الخامس وإنترنت الأشياء والتكنولوجيا المستقبلية مثل الذكاء الاصطناعي والواقع الافتراضي، أو المخاطرة بالتقادم.

Tridens Monetization تتولى الريادة في تقديم المنصات السحابية الأصلية التي تعمل على توسيع نطاق الخدمة وتخصيصها وزيادة ARPU إلى أقصى حد.

مع اقتراب عام 2030 الذي يزيد عن 500 إكسابايت، تضمن حلولنا ألا تبقى شركات الاتصالات على قيد الحياة فحسب، بل تهيمن على السوق.