本博客全面介绍电信行业的统计数据,包括发展趋势和未来展望。继续阅读

目录

主要说明

- 5G 的采用: 预计 5G 的应用将增加到 66% 到 2030 年,约有 64 亿次连接. .截至 2025 年底,全球 5G 连接数已超过 29 亿,有望在 2027 年超过 4G。.

- 经济影响: 5G 将增加近 1 万亿美元 到 2030 年,全球经济将受益于各行各业。

- 移动订阅: 到 2025 年底,有超过 59 亿人口 在全球范围内订购了移动服务。 47 亿美元 人(约占世界人口的 58%)也在使用移动互联网--预计这一数字将上升到 55 亿美元 (64% 人口)。

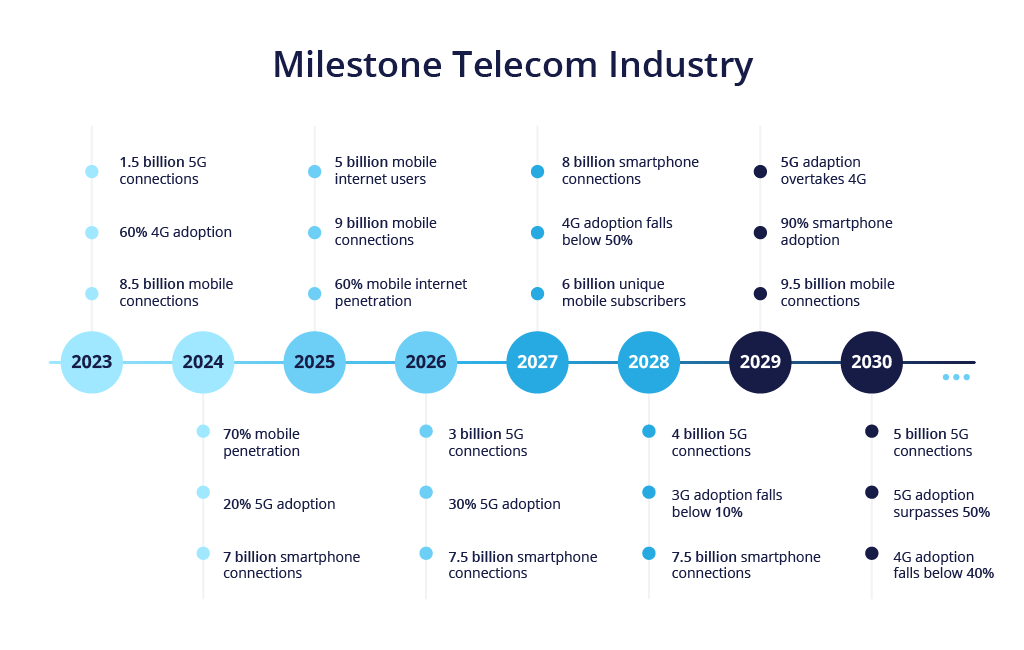

电信行业里程碑

电信业面临的挑战

电信业的指数式增长带来了新的挑战。

电信公司需要应对以下挑战 物联网生成式人工智能、云计算、无代码配置、开放式应用程序接口等等。

它们还面临着网络安全和合规方面的压力,以及 "互联网+"兴起带来的挑战。 eSIM 技术。

相关阅读: 2025 年的云计算

影响电信业的主要趋势:

- 重点是 5G货币化 随着新市场推出 5G 服务。

- 企业应用专用 5G 网络的发展势头。

- 行业向可持续性和循环性转变。

- 由 5G 和人工智能功能驱动的元宇宙的发展。

相关阅读: 2025 年电信业发展趋势

5G 的崛起

5G 技术的快速发展是显而易见的。 360 个商用 5G 网络 截至 2025 年在全球运营。.

事实上,5G 的兴起正导致 2G 和 3G 等传统网络使用量的下降。

此外,如今大多数新款智能手机都配备了 5G 功能。

5G 的应用速度比 4G 更快,有望在 2027 年成为主流移动技术。.

这一趋势在一些主要市场表现明显,如

- 美国、

- 韩国、

- 中国、

- 日本、

- 德国。

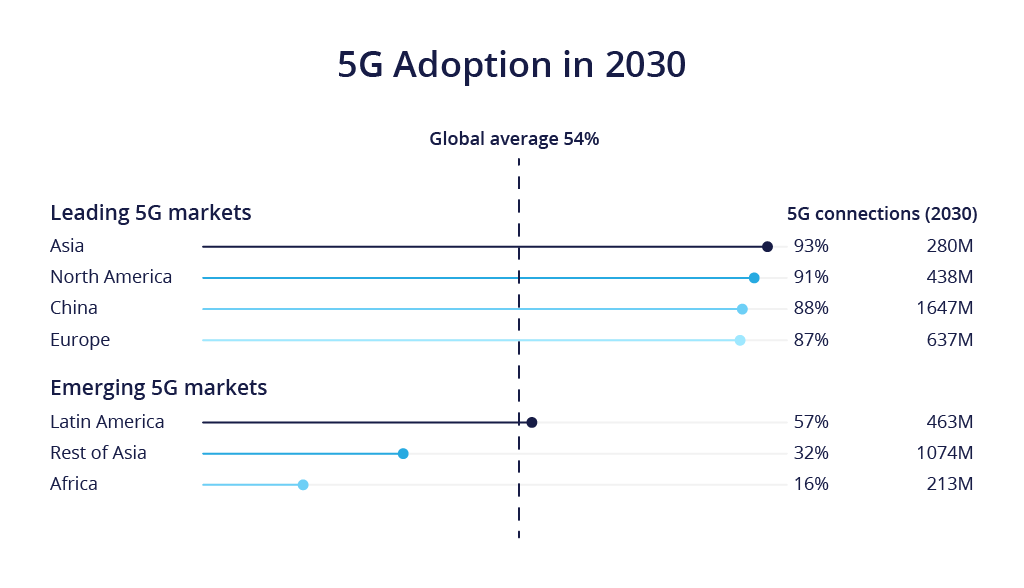

下图显示了预计的 采用 5G 到 2030 年,在不同的市场上都将实现这一目标:

全球移动流量增长

全球移动数据流量继续以惊人的速度增长。

2021 年,随着越来越多的人开始在家工作和学习,大流行病极大地影响了移动数据流量。

移动数据的增长可归因于几个因素:

- 移动设备和用户数量不断增加。

- 视频流和在线游戏等数据量大的应用日益普及。

- 部署 5G 网络。

例如,据估计,仅视频流量就约占 71% 在所有移动数据流量中的占比,预计将增至 80% 到 2028 年。

移动视频流在 社交媒体平台 (Youtube、TikTok 等)正将每用户数据消耗量推向新高。

下图显示了 2022 年不同地区每部智能手机的移动数据流量,并对 2028 年进行了预测:

人们平均使用了大约 21 GB 到 2025 年,每个月的数据量将达到 1.5 亿吨,而且这一数字还在逐年攀升。.

中国有超过 11 亿智能手机用户 正在引领潮流。

印度紧随其后,约有 7 亿智能手机用户 使用 31 GB 平均为 25GB(与 2022 年的约 25GB 相比有所增加)。

美国 3.1 亿智能手机用户 他们大致使用 17-18 GB 平均每月

每部智能手机的平均移动数据使用量将从 2023 年的 21 GB 增至 56 GB 在 2029 年。

北美地区每部智能手机的月均移动数据使用量预计将达到 56 GB 在 2029 年。

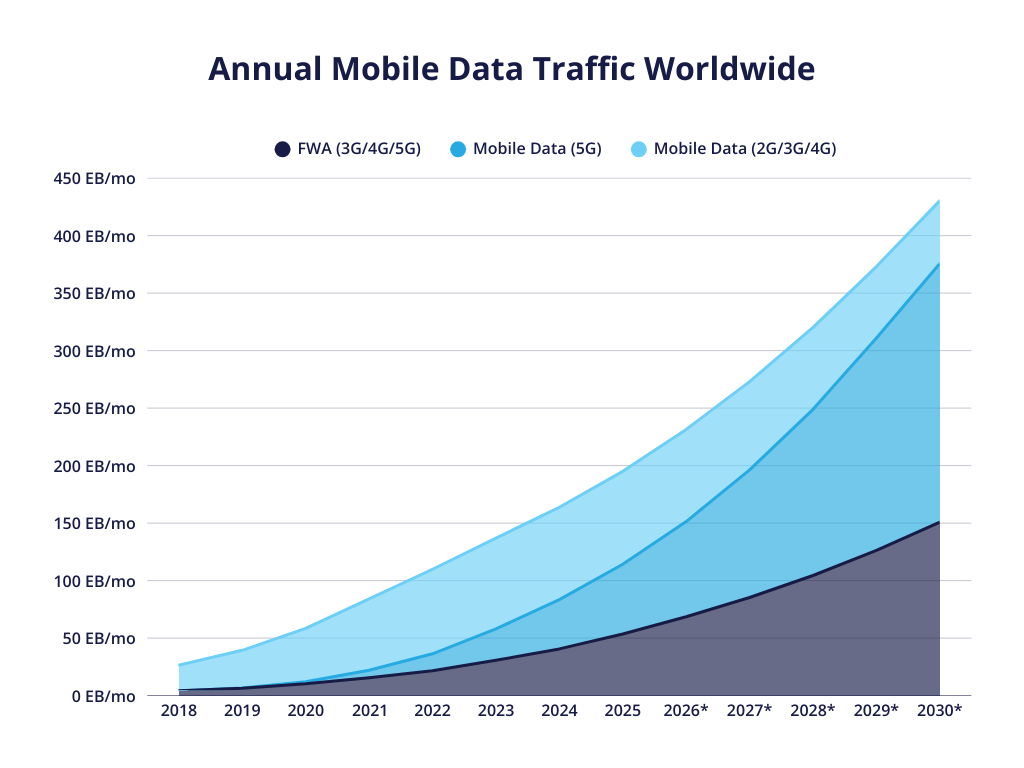

全球移动数据年流量

2018 年,人们使用了大约 26.53 EB (亿兆字节)的移动数据 每月。

1 EB 等于 1,000,000,000 GB.

随着移动使用的增长,流经无线网络的数据总量也呈爆炸式增长。

该图表示全球每年的移动数据流量(按月计算):

- 福娃(3 克/4 克/5 克)、

- 移动数据(5G)、

- 移动数据(2G/3G/4G)。

| 年 | FWA (3G/4G/5G) | 移动数据(5G) | 移动数据(2G/3G/4G) |

|---|---|---|---|

| 2018 | 4.11 EB/月 | / | 22.42 英镑/月 |

| 2019 | 6.39 EB/月 | 0.12 EB/月 | 32.88 英镑/月 |

| 2020 | 10.35 EB/月 | 1.73 EB/月 | 46.36 英镑/月 |

| 2021 | 15.56 EB/月 | 6.55 EB/月 | 61.98 英镑/月 |

| 2022 | 21.62 英镑/月 | 14.72 英镑/月 | 73.52 EB/月 |

| 2023 | 30.66 EB/月 | 27.32 英镑/月 | 78.98 英镑/月 |

| 2024 | 40.6 EB/月 | 42.82 英镑/月 | 80.34 EB/月 |

| 2025 | 53.60 EB/月 | 60.61 英镑/月 | 80.81 英镑/月 |

| 2026* | 68.53 英镑/月 | 82.81 英镑/月 | 80.15 EB/月 |

| 2027* | 85.28 EB/月 | 111.01 英镑/月 | 76.76 英镑/月 |

| 2028* | 104.45 EB/月 | 144.49 EB/月 | 71.27 EB/月 |

| 2029* | 126.27 EB/月 | 184.78 英镑/月 | 62.05 EB/月 |

| 3030* | 150.76 EB/月 | 225.03 EB/月 | 54.66 EB/月 |

资料来源: 统计局

据估计,移动设备使用的数据量预计将大幅增加,达到惊人的 466.16 EB 到 2029 年,每月将增加 1.5 亿美元。

从这个角度看,这将是 超过 2018 年月流量的 17 倍。.

智能手机的持续普及、4K/8K 视频和 AR/VR 应用等更丰富的媒体内容以及 5G 覆盖范围的扩大,都是推动这一增长的原因。.

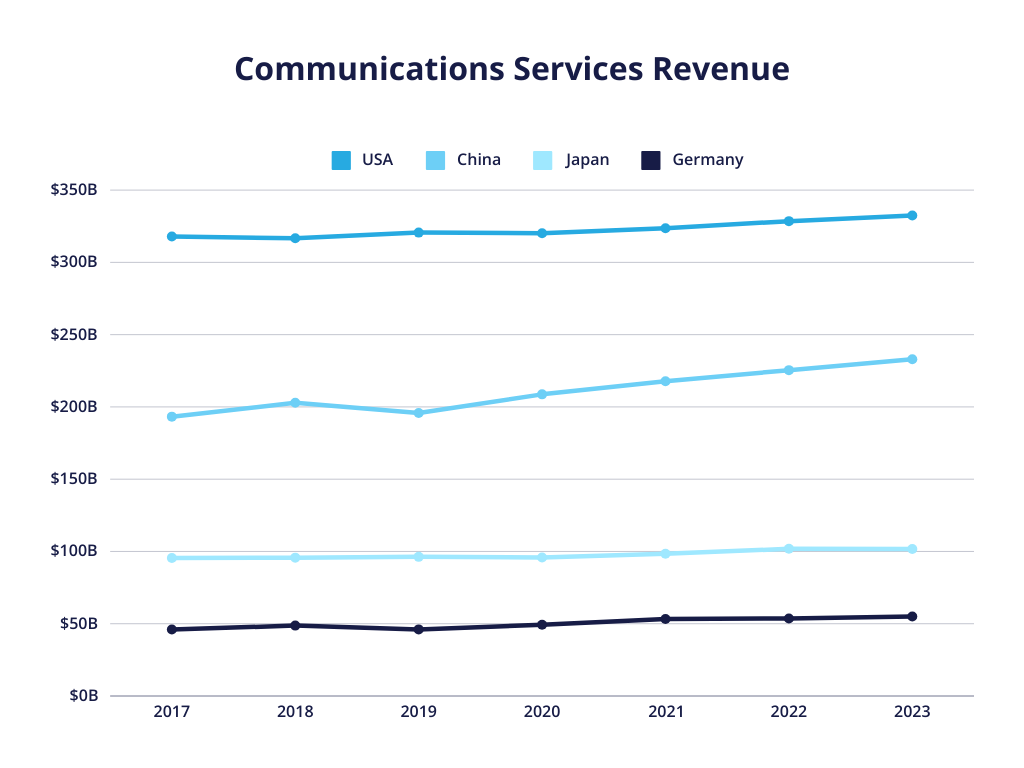

通信服务收入

电信市场分为

- 固定数据: 使用 DSL、电缆或光纤等技术的有线互联网服务。

- 固定语音: 用于语音通信的传统固定电话服务。

- 移动数据: 通过蜂窝网络为移动设备提供互联网连接。

- 移动语音: 为使用无线网络的手机用户提供语音通话服务。

下图重点介绍了 2017 年至 2023 年四大市场的通信服务收入,单位为十亿美元:

| 年 | 美国 | 中国 | 日本 | 德国 |

|---|---|---|---|---|

| 2017 | $317.86 B | $193.28 B | $95.49 B | $46.05 B |

| 2018 | $316.64 B | $202.87 B | $95.73 B | $48.70 B |

| 2019 | $320.60 B | $195.78 B | $96.27 B | $46.08 B |

| 2020 | $320.13 B | $208.70 B | $95.88 B | $49.25 B |

| 2021 | $323.61 B | $217.73 B | $98.42 B | $53.33 B |

| 2022 | $328.52 B | $225.44 B | $101.84 B | $53.65 B |

| 2023 | $332.40 B | $232.95 B | $101.76 B | $54.94 B |

资料来源: 统计局

如上图所示,美国在电信服务收入方面遥遥领先(2023 年为 $3324 亿美元),中国紧随其后($2329.5 亿美元)。

2023 年,日本和德国分别产生 $1000 多亿美元和 $549 亿美元。

尽管许多发达国家的市场已经饱和,但收入却逐年增长。

据行业预测,到 2028 年,全球电信收入将以约 3% 的复合年增长率持续增长,达到约 $1.3 万亿美元。

相关阅读: 后付费计划与预付费计划:哪种计划最适合您?

电信市场份额

AT&T 是全球最大的电信公司。

全球最大的电信公司

- 美国电话电报公司、

- Verizon

- 中国移动、

- SK 电讯、

- 德国电信、

- 沃达丰

- 西班牙电信

就用户数量而言,中国移动是全球最大的电信公司。

该公司还说 4 691 万用户 在 2025 年期间,仅 5G 市场就将达到 5G 用户总数达 5.99 亿。.

相比之下,AT&T 和 Verizon 是收入巨头。

美国电话电报公司报告说,大约 $ 1256 亿美元 年电信收入(2025 年),而 Verizon 则约为 $1382 亿美元。.

中国移动实现收入 984.0 亿欧元。.

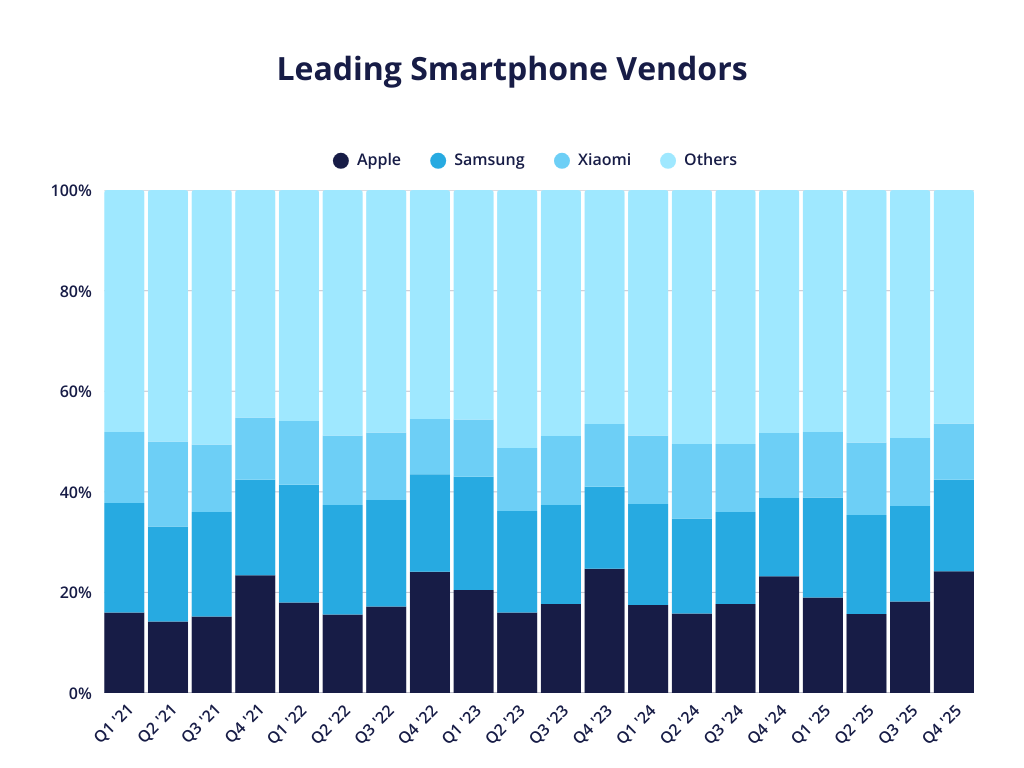

领先的智能手机供应商

Apple 智能手机销量最高,超过了 10 亿 iPhone 用户 在世界上。

智能手机供应商:

- 三星 🇰🇷、

- Apple 🇺🇸、

- 小米 🇨🇳、

- 华为 🇨🇳、

- Oppo 和 Vivo 🇨🇳。

市场主要由 Apple 和三星主导,但 小米 也表现出色。

例如,2025 年,三星在全球智能手机出货量中占据 19% 的份额,而 Apple 则以 20% 的份额领跑市场。.

下图显示了 2021 年第一季度至 2024 年第一季度的市场份额:

| 季度 | 苹果公司 | 三星 | 小米 | 其他 |

|---|---|---|---|---|

| Q1 2021 | 16% | 21.8% | 14.1% | 48.2% |

| Q2 2021 | 14.2% | 18.9% | 16.9% | 50% |

| Q3 2021 | 15.2% | 20.8% | 13.4% | 50.6% |

| Q4 2021 | 23.4% | 19% | 12.4% | 45.2% |

| Q1 2022 | 18% | 23.4% | 12.7% | 45.9% |

| Q2 2022 | 15.6% | 21.8% | 13.8% | 48.8% |

| Q3 2022 | 17.2% | 21.2% | 13.4% | 48.2% |

| Q4 2022 | 24.1% | 19.4% | 11% | 45.5% |

| Q1 2023 | 20.5% | 22.5% | 11.4% | 45.6% |

| Q2 2023 | 16% | 20.2% | 12.5% | 51.3% |

| Q3 2023 | 17.7% | 19.7% | 13.7% | 48.9% |

| Q4 2023 | 24.7% | 16.3% | 12.5% | 46.5% |

| Q1 2024 | 17.5% | 20.1% | 13.6% | 48.8% |

| Q2 2024 | 15.8% | 18.9% | 14.8% | 50.5% |

| Q3 2024 | 17.7% | 18.3% | 13.5% | 50.5% |

| Q4 2024 | 23.2% | 15.6% | 12.9% | 48.3% |

| Q1 2025 | 19% | 19.9% | 13% | 48.1% |

| Q2 2025 | 15.7% | 19.7% | 14.4% | 50.2% |

| Q3 2025 | 18.2% | 19% | 13.5% | 49.3% |

| Q4 2025 | 24.2% | 18.2% | 11.2% | 46.4% |

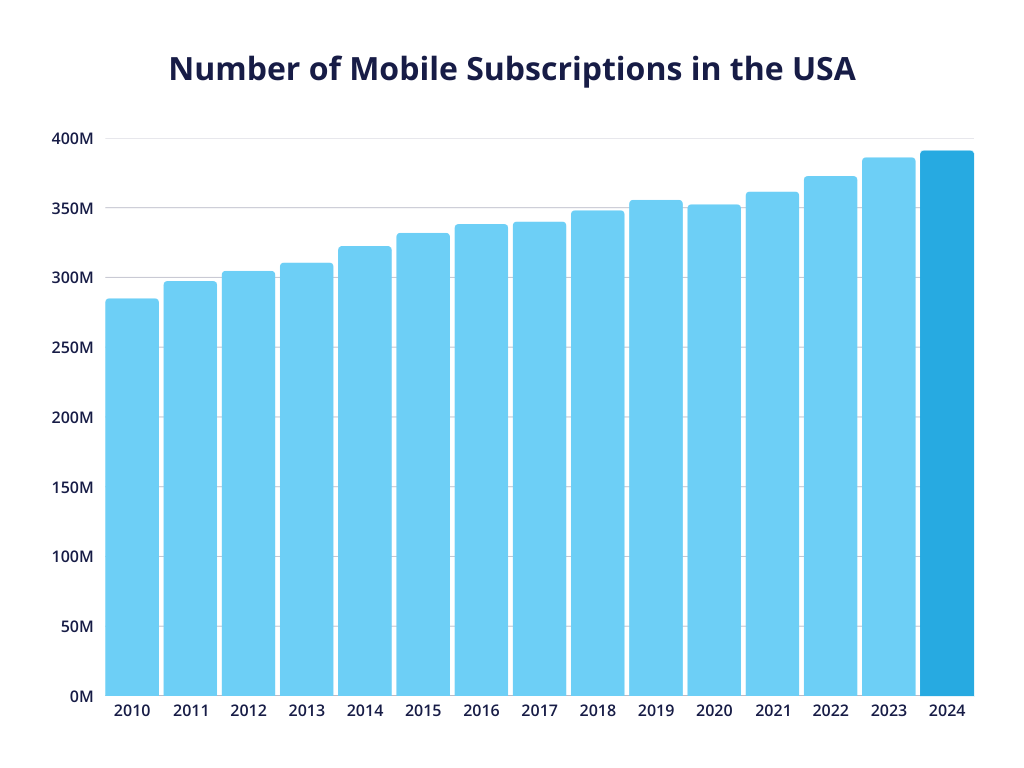

近年来,移动用户大幅增加。

达到的移动用户数量 3.9099 亿美元 这表明增长趋势没有放缓的迹象。.

2010 年至 2023 年美国电信业移动用户统计数据:

| 年 | 美国移动用户数量 |

|---|---|

| 2010 | 285.12 M |

| 2011 | 297.4 M |

| 2012 | 304.84 M |

| 2013 | 310.7 M |

| 2014 | 322.6 M |

| 2015 | 332.1 M |

| 2016 | 338.24 M |

| 2017 | 340.11 M |

| 2018 | 348.24 M |

| 2019 | 355.76 M |

| 2020 | 352.52 M |

| 2021 | 361.68 M |

| 2022 | 372.70 M |

| 2023 | 386.18 M |

| 2024 | 390.99 M |

资料来源: 统计局

美国现在几乎拥有 4 亿 智能手机用户.

这意味着,美国目前的移动电话普及率约为 115% 因为很多人都有不止一个有效订阅。

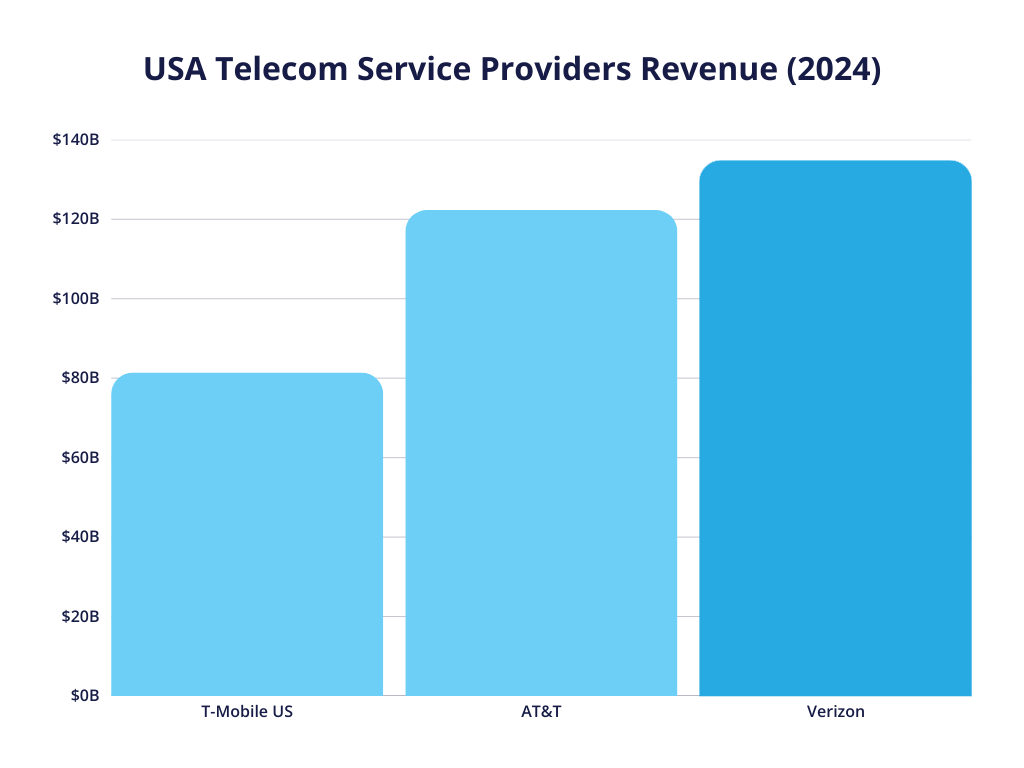

美国主要电信公司:

- 美国电话电报公司、

- T-Mobile、

- Verizon

- 康卡斯特

- Charter Communications.

AT&T 以 1 530 万次连接 和最高客户满意度。

不过,T-Mobile 美国公司提供最快的 5G 下载速度和 最佳覆盖率 在美国。

Verizon 在收入方面遥遥领先。 1,340 亿美元 2023 年的报告。

| 服务提供商 | 2023 年收入 | 2024 年收入 |

|---|---|---|

| 纬度 | $133.97 B | $134.79 B |

| AT&T | $122.43 B | $122.34 B |

| T-Mobile 美国 | $78.56 B | $81.4 B |

资料来源: 统计局

相关阅读 美国最佳 MVNO 运营商(名单)

加拿大电信市场份额

加拿大电信市场由 "三巨头 "主导。

加拿大最大的电信公司:

- 罗杰斯无线

- 贝尔移动。

- Telus Mobility。

截至 2023 年,罗杰斯无线是加拿大最大的移动运营商,在用户份额方面遥遥领先。

| 年 | 贝尔 | Telus | 罗杰斯 | 其他 |

|---|---|---|---|---|

| 2014 | 28.8% | 29.3% | 34.0% | 7.9% |

| 2015 | 29.0% | 29.3% | 33.6% | 8.1% |

| 2016 | 28.9% | 28.6% | 33.3% | 9.2% |

| 2017 | 30.7% | 27.8% | 33.3% | 8.2% |

| 2018 | 29.6% | 27.8% | 33.3% | 9.3% |

| 2019 | 29.5% | 27.7% | 32.9% | 9.9% |

| 2020 | 29.2% | 27.8% | 31.6% | 11.4% |

| 2021 | 29.2% | 28.1% | 31.1% | 11.6% |

| 2022 | 29.8% | 27.9% | 30.8% | 11.5% |

| 2023 | 29.8% | 27.8% | 31.9% | 10.5% |

资料来源: 统计局

它容纳了大约 移动用户 31.9% 紧随其后的是贝尔和泰勒斯,分别约为 30% 和 28%。

市场份额大约由几大巨头各占三分之一。

还有一些较小的地区性运营商和一些 MVNO,但它们在市场上的总份额不到 10%。

加拿大以拥有 移动数据价格最高 在世界上。

由于费用高昂,加拿大人在使用数据时非常谨慎,主要依靠 WiFi、短信和通话功能。

加拿大电信业需要进行重大改革。

高昂的价格和集中的市场力量引发了旨在增加竞争和降低消费者成本的持续讨论和监管努力。

2023 年,政府推动更多 MVNO 接入。

同年,加拿大电信服务业的收入达到了 596 亿加元。

欧洲电信业

欧洲拥有庞大而复杂的电信业,横跨约 44 个国家 每个国家都有许多参与者。

除了主要的参与者,较小的国家也有其当地的移动电话供应商,使市场更加分散。

欧洲主要电信运营商:

- 德国电信 🇩🇪、

- 西班牙电信 🇪🇸、

- 沃达丰 🇬🇧、

- 橙色 🇫🇷、

- BT 🇬🇧、

- 意大利电信 🇮🇹、

- Telenor 🇳🇴、

- Numericable-SFR 🇫🇷。

德国电信是欧洲电信业的领导者,业务遍及欧洲许多国家,其中包括

- 德国、

- 奥地利、

- 波兰

- 荷兰。

西班牙电信公司(Telefónica)是欧洲电信市场的另一个主要参与者,也是全球顶级电信运营商之一。

主要用于西班牙客户,是西班牙最大的电信运营商。

沃达丰是欧洲另一家顶级电信运营商,在英国尤其有名。

相关阅读 欧洲最佳 MVNO 运营商(名单)

英国的电信业

英国电信业竞争激烈。

按运营商划分的英国移动市场份额:

- 沃达丰

- 英国电信公司、

- 天空

- 3 英国

- O2.

沃达丰是英国最有价值的电信品牌,其品牌价值为 1950.6万美元.

英国的活跃移动用户继续稳步增长,达到了 9,720万用户 在2021年。

相关阅读 英国最佳 MVNO 运营商(名单)

中国电信业概况

中国的电信市场由以下方面主导:

- 中国移动、

- 中国电信、

- 中国联通。

中国是世界上最大的移动通信市场,约占全球移动通信市场份额的 17 亿移动用户。

| 年 | 中国移动 | 中国联通 | 中国电信 |

|---|---|---|---|

| 2017 | 887.20 M | 284.16 M | 249.96 M |

| 2018 | 925.07 M | 315 M | 303 M |

| 2019 | 950 M | 318 M | 336 M |

| 2020 | 942 M | 305.8 M | 351 M |

| 2021 | 956.89 M | 372 M | 317.1 M |

| 2022 | 975 M | 213 M | 391 M |

| 2023 | 794 M | 259.64 M | 407.77 M |

资料来源: 统计局

中国移动 10.05 亿用户 2025 年,它将成为中国最大的电信公司。.

相关阅读 亚洲最佳 MVNO 运营商(名单)

非洲、南非和中东的电信业

非洲的电信行业正在快速扩张。

目前,移动用户已达 13 亿,连接性达到了历史最高水平,4G、5G 和光纤宽带的接入也在不断增加。

上网的人比以往任何时候都多。

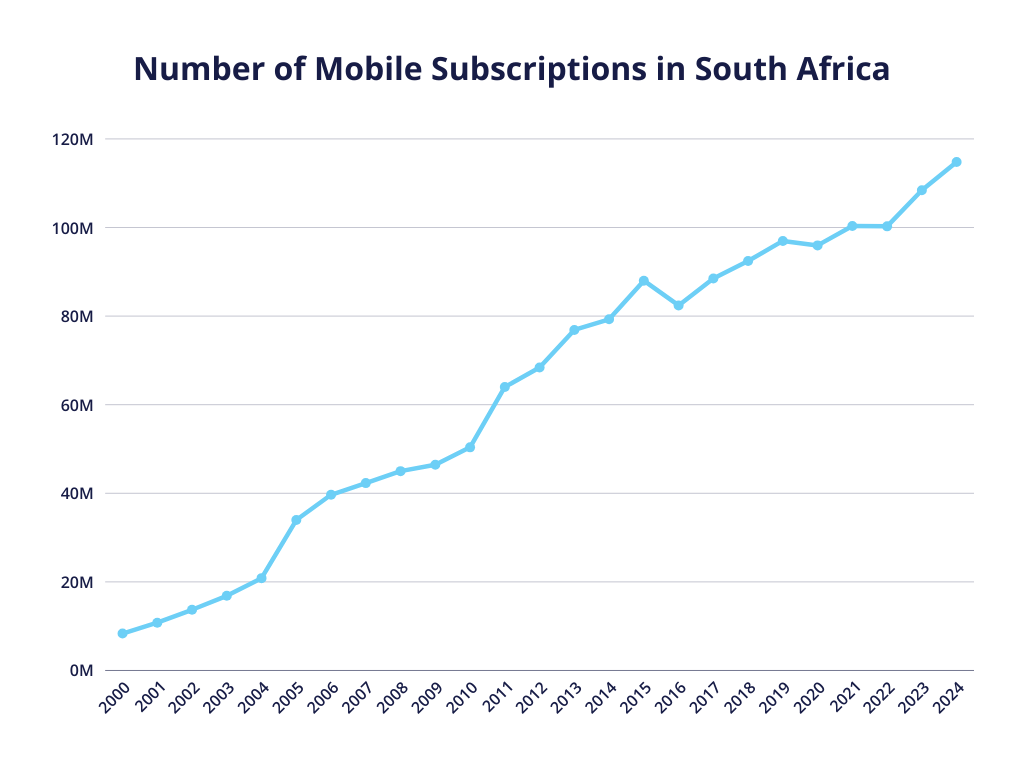

南非拥有高度发达的电信市场,处于领先地位。

移动电话普及率 超过 100% 与 1.0842 亿美元 2023 年记录的移动用户

| 年 | 手机订阅 |

|---|---|

| 2011 | 64 M |

| 2012 | 68.39 M |

| 2013 | 76.87 M |

| 2014 | 79.28 M |

| 2015 | 88 M |

| 2016 | 82.41 M |

| 2017 | 88.5 M |

| 2018 | 92.43 M |

| 2019 | 96.97 M |

| 2020 | 95.96 M |

| 2021 | 100.33 M |

| 2022 | 100.26 M |

| 2023 | 108.42 M |

| 2024 | 114.79 M |

资料来源: 统计局

影响南非电信业的主要参与者有

- MTN、

- 沃达康

- Telkom.

南非的电信市场预计将达到 $165 亿美元 到 2025 年底。

与此同时,中东正在投资下一代电信基础设施。

沙特阿拉伯和阿联酋等国正在扩大 5G 网络,并整合人工智能和云技术来改善服务。

到 2030 年,5G 预计将占中东所有移动连接的一半。

该地区正在成为电信创新中心。

这些地区的电信业前景看好。

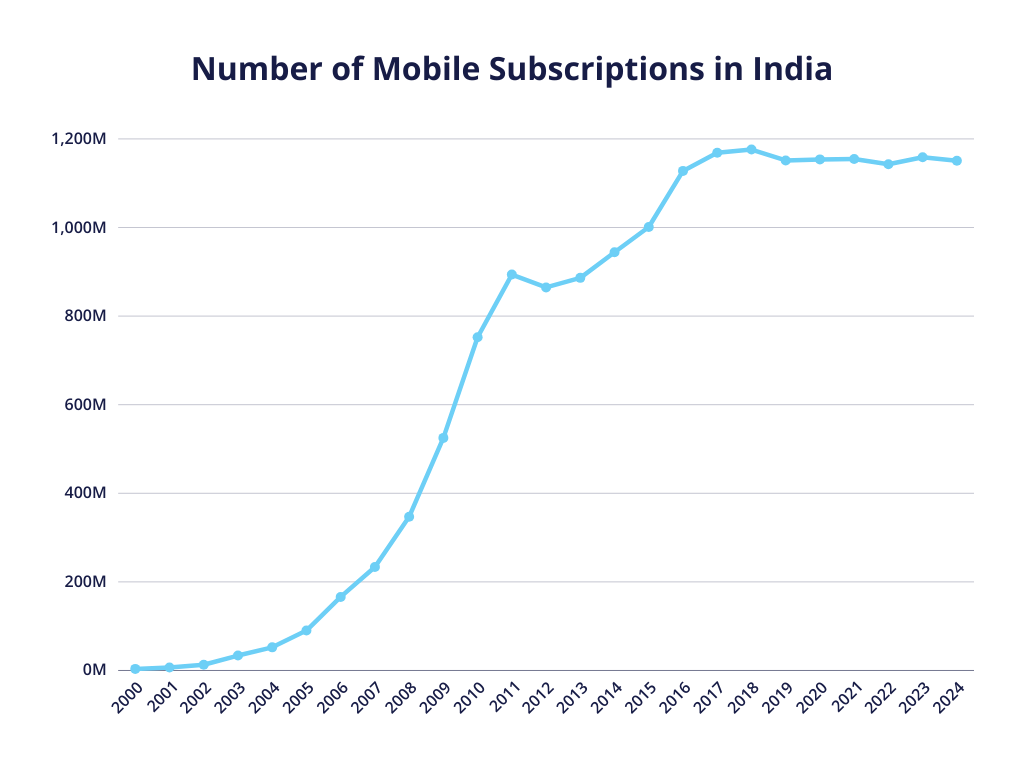

印度电信业的发展

印度的电信市场规模位居世界第二。

那里的移动数据价格低廉。

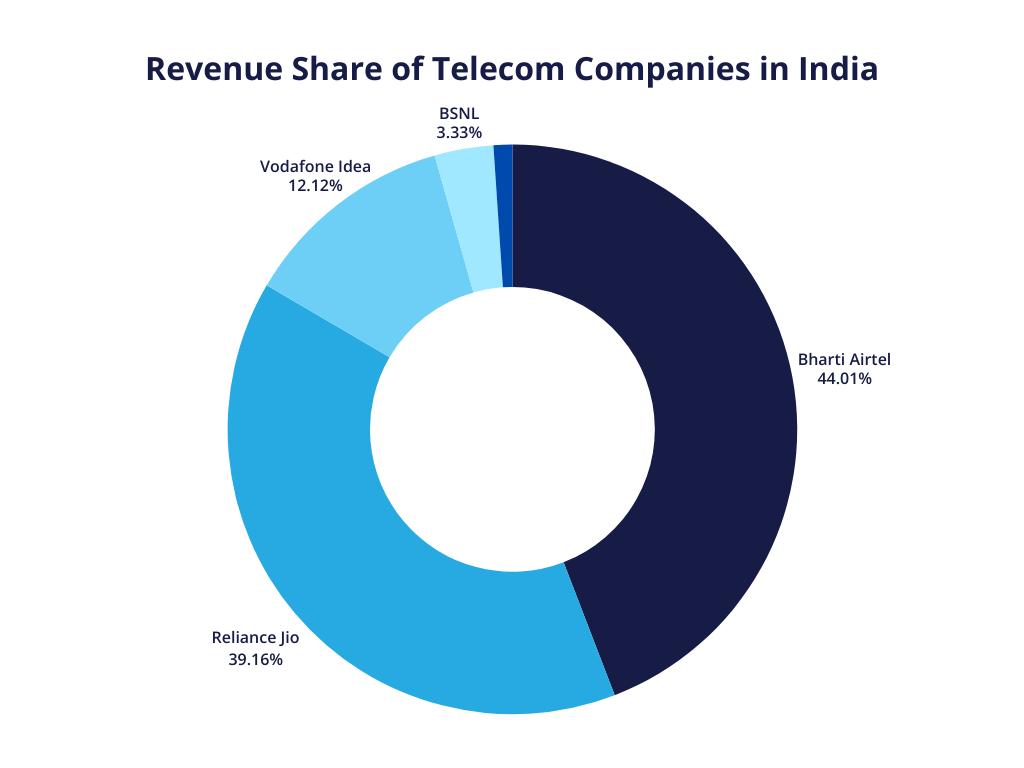

印度最大的电信公司

- Bharti Airtel、

- 信实 Jio、

- Airtel.

大约有 11.6 亿美元 手机订阅 2023 年在印度全国范围内。

| 年 | 手机订阅 |

|---|---|

| 2011 | 893.86 M |

| 2012 | 864.72 M |

| 2013 | 886.3 M |

| 2014 | 944.01 M |

| 2015 | 1001.06 M |

| 2016 | 1127.81 M |

| 2017 | 1168.9 M |

| 2018 | 1176.02 M |

| 2019 | 1151.44 M |

| 2020 | 1153.77 M |

| 2021 | 1154.62 M |

| 2022 | 1142.93 M |

| 2023 | 1158.49 M |

| 2024 | 1150.66 M |

资料来源: 统计局

2023 年每位用户的每月平均数据使用量为 24.1 GB.

从这个角度来看,这几乎是 2020 年每月使用数据量(13.5 GB/月)的 2 倍。

让我们看看印度顶级电信公司的增长和收入份额:

| 公司 | 收入份额 | 收入(印度卢比) | 收入(美元) |

|---|---|---|---|

| Bharti Airtel | 44.01% | ₹1,115.51 B | $12.3 B |

| 信诚Jio | 39.16% | ₹992.4 B | $10.94 B |

| Vodafone Idea | 12.12% | ₹307.2 B | $3.39 B |

| BSNL | 3.33% | ₹84.35 B | $0.93 B |

| 塔塔 | 1.06% | ₹26.8 B | $0.30 B |

| 其他 | 0.32% | ₹8.43 B | $0.09 B |

资料来源: 统计局

Bharti Airtel 在收入方面遥遥领先,而 Reliance Jio 大约有 4.598 亿用户 到 2025 年,按用户数量计算,它将成为印度最大的电信公司。.

Jio 和 Airtel 也是全球发展最快的电信公司之一。

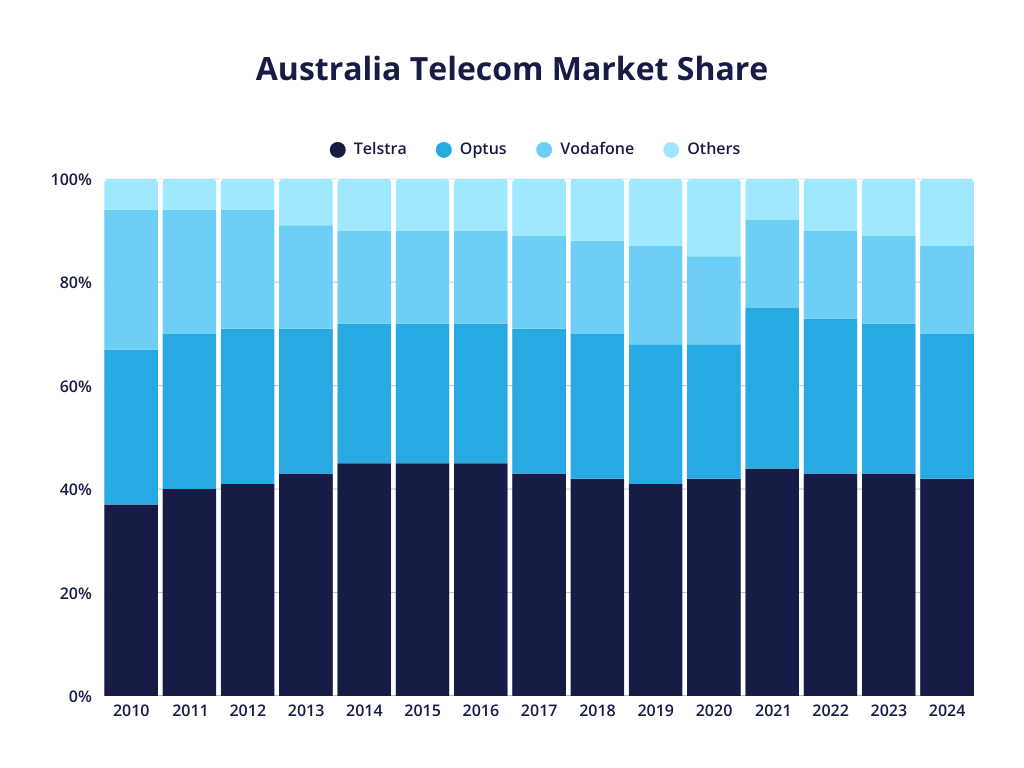

澳大利亚移动电信业

澳大利亚顶级电信公司:

- Telstra、

- Optus、

- 沃达丰

Telstra 已 43% 移动电话服务的市场份额。

澳大利亚电信市场份额:

| 年 | 澳大利亚电信公司 | 淘宝网 | 沃达丰 | 其他 |

|---|---|---|---|---|

| 2010 | 37% | 30% | 27% | 6% |

| 2011 | 40% | 30% | 24% | 6% |

| 2012 | 41% | 30% | 23% | 6% |

| 2013 | 43% | 28% | 20% | 9% |

| 2014 | 45% | 27% | 18% | 10% |

| 2015 | 45% | 27% | 18% | 10% |

| 2016 | 45% | 27% | 18% | 10% |

| 2017 | 43% | 28% | 18% | 11% |

| 2018 | 42% | 28% | 18% | 12% |

| 2019 | 41% | 27% | 19% | 13% |

| 2020 | 42% | 26% | 17% | 15% |

| 2021 | 44% | 31% | 17% | 8% |

| 2022 | 43% | 30% | 17% | 10% |

| 2023 | 43% | 29% | 17% | 11% |

| 2024 | 42% | 28% | 17% | 13% |

资料来源: 统计局

共有 3 189 万移动用户 据报告,澳大利亚将于 2022 年

2026 年电信业将发生哪些变化?

2026 年,电信行业将从网络铺设转向 货币化、效率和服务差异化.

与 5G 覆盖范围基本确立 在许多市场上,运营商正专注于从现有基础设施中获取更多价值,同时为下一个技术周期做好准备。.

企业和 B2B 服务 正成为增长的主要驱动力。随着消费市场的成熟,电信提供商正将业务扩展到面向制造、物流、能源和智慧城市等行业的专用 5G、边缘计算、云和托管连接服务。.

人工智能 越来越多地嵌入到电信运营中。2026 年,人工智能将用于网络自动化、流量优化、预测性维护、欺诈检测和客户支持,帮助运营商降低成本,提高服务质量。.

展望未来,2026 年也将是一个强化的时期。 6G 研究与标准化, 与此同时,行业更加关注可持续性、能源效率和长期运营恢复能力。.

您有什么想法?请在下方评论中告诉我们。