Ten blog zapewnia kompleksowy wgląd w statystyki branży telekomunikacyjnej, w tym trendy i prognozy na przyszłość. Czytaj dalej!

Spis treści

- Kamień milowy w branży telekomunikacyjnej

- Wyzwania w branży telekomunikacyjnej

- Rozwój 5G

- Wzrost ruchu mobilnego na całym świecie

- Roczny ruch danych mobilnych na świecie

- Przychody z usług komunikacyjnych

- Udział w rynku operatorów telekomunikacyjnych

- Wiodący producenci smartfonów

- Przemysł telekomunikacyjny w Stanach Zjednoczonych

- Udział w kanadyjskim rynku telekomunikacyjnym

- Europejski przemysł telekomunikacyjny

- Przemysł telekomunikacyjny w Wielkiej Brytanii

- Przegląd branży telekomunikacyjnej w Chinach

- Przemysł telekomunikacyjny w Afryce, Afryce Południowej i na Bliskim Wschodzie

- Rozwój branży telekomunikacyjnej w Indiach

- Australijski przemysł telefonii komórkowej

- Jak zmieni się branża telekomunikacyjna w 2026 roku?

Kluczowe uwagi

- Przyjęcie 5G: Oczekuje się, że przyjęcie 5G wzrośnie do 66% do 2030 r., co daje w przybliżeniu 6,4 miliarda połączeń. Na koniec 2025 r. globalna liczba połączeń 5G przekroczyła 2,9 miliarda, co oznacza, że do 2027 r. wyprzedzi 4G.

- Wpływ ekonomiczny: 5G doda prawie 1 bilion USD do globalnej gospodarki do 2030 r., przynosząc korzyści w różnych branżach.

- Subskrypcje mobilne: Do końca 2025 r. było ich ponad 5,9 miliarda ludzi globalnie subskrybuje usługę mobilną. 4,7 mld euro osób (około 58% światowej populacji) korzystało również z mobilnego Internetu - oczekuje się, że liczba ta wzrośnie do 5,5 mld euro (64% populacji) do 2030 roku.

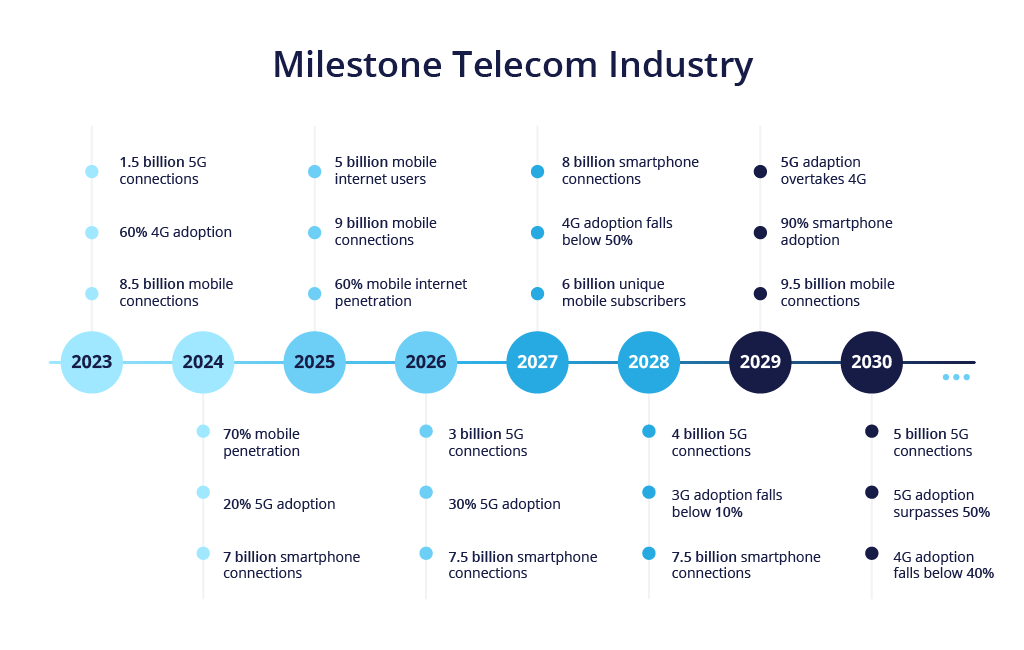

Kamień milowy w branży telekomunikacyjnej

Wyzwania w branży telekomunikacyjnej

Gwałtowny rozwój branży telekomunikacyjnej wprowadził nowe wyzwania.

Firmy telekomunikacyjne muszą nadążać za wyzwaniami takimi jak IoTGeneratywna sztuczna inteligencja, przetwarzanie w chmurze, konfiguracja bez kodu, otwarte interfejsy API i wiele innych.

Stoją również w obliczu presji związanej z cyberbezpieczeństwem i zgodnością z przepisami, a także wyzwań związanych z rozwojem eSIM technologia.

Powiązana lektura: Cloud Computing w 2025 r.

Kluczowe trendy kształtujące branżę telekomunikacyjną:

- Skupienie się na Monetyzacja 5G w miarę uruchamiania usług 5G na nowych rynkach.

- Dynamika prywatnych sieci 5G dla aplikacji korporacyjnych.

- Przejście branży na zrównoważony rozwój i obieg zamknięty.

- Rozwój metawersji napędzany przez możliwości 5G i AI.

Powiązana lektura: Trendy w branży telekomunikacyjnej w 2025 r.

Rozwój 5G

Szybki rozwój technologii 5G jest oczywisty, a ponad 360 komercyjnych sieci 5G działających na całym świecie od 2025 roku.

W rzeczywistości rozwój 5G prowadzi do spadku wykorzystania starszych sieci, takich jak 2G i 3G.

Ponadto większość nowych smartfonów jest obecnie wyposażona w funkcje 5G.

Wdrożenie 5G przyspiesza szybciej niż 4G i jest na dobrej drodze, aby stać się dominującą technologią mobilną do 2027 roku.

Trend ten jest widoczny na wiodących rynkach, takich jak:

- Stany Zjednoczone,

- Korea Południowa,

- Chiny,

- Japonia,

- Niemcy.

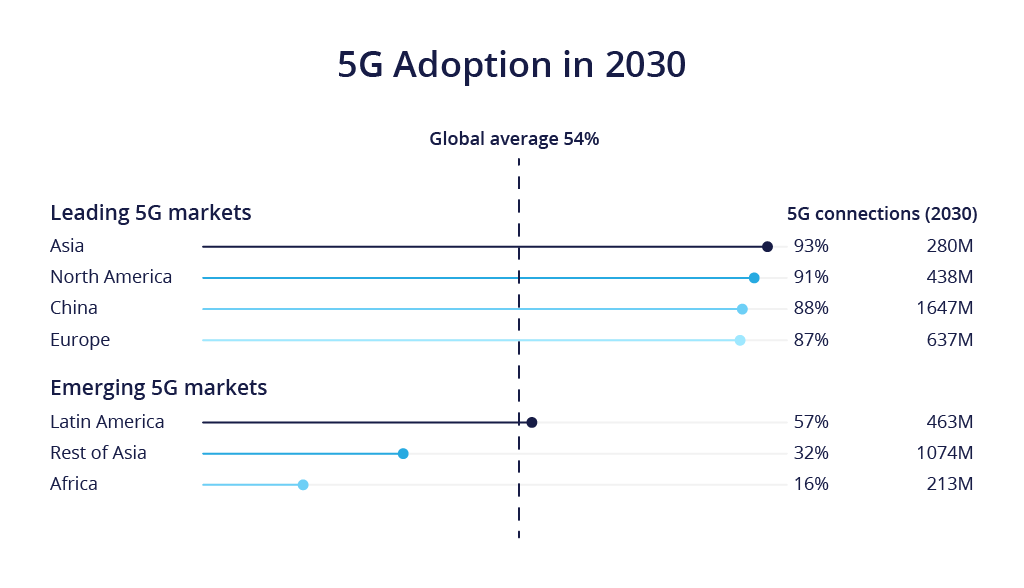

Poniższy rysunek przedstawia przewidywany poziom Przyjęcie 5G na różnych rynkach do roku 2030:

Wzrost ruchu mobilnego na całym świecie

Globalny ruch danych mobilnych nadal rośnie w imponującym tempie.

W 2021 r. pandemia znacznie wpłynęła na ruch danych mobilnych, ponieważ coraz więcej osób zaczęło pracować i uczyć się z domu.

Wzrost mobilnej transmisji danych można przypisać kilku czynnikom:

- Rosnąca liczba urządzeń mobilnych i użytkowników.

- Rosnąca popularność aplikacji wymagających dużej ilości danych, takich jak strumieniowanie wideo i gry online.

- Wdrażanie sieci 5G.

Na przykład szacuje się, że sam ruch wideo obejmuje ok. 71% całego mobilnego ruchu danych i przewiduje się, że wzrośnie on do 80% do 2028 roku.

Wzrost popularności mobilnego strumieniowania wideo na platformy mediów społecznościowych (Youtube, TikTok itp.) powoduje, że zużycie danych na użytkownika osiąga nowe rekordy.

Poniższy rysunek przedstawia ruch danych mobilnych na smartfon w różnych lokalizacjach w 2022 r. wraz z prognozami na 2028 r:

Monetyzacja sieci 5G: uwolnienie jej pełnego potencjału

Średnio ludzie używali mniej więcej 21 GB danych miesięcznie w 2025 roku - liczba ta będzie rosnąć z każdym rokiem.

Chiny z ponad 1,1 miliarda użytkowników smartfonów jest liderem.

Kolejne są Indie, z około 700 milionów użytkowników smartfonów które używają 31 GB średnio (wzrost z ~25 GB w 2022 r.).

Stany Zjednoczone mają 310 milionów użytkowników smartfonów i z grubsza używają 17-18 GB średnio miesięcznie.

Średnie zużycie danych mobilnych na smartfona ma wzrosnąć z 21 GB w 2023 r. do 56 GB w 2029 roku.

Oczekuje się, że średnie miesięczne wykorzystanie danych mobilnych na smartfon w Ameryce Północnej osiągnie poziom 56 GB w 2029 roku.

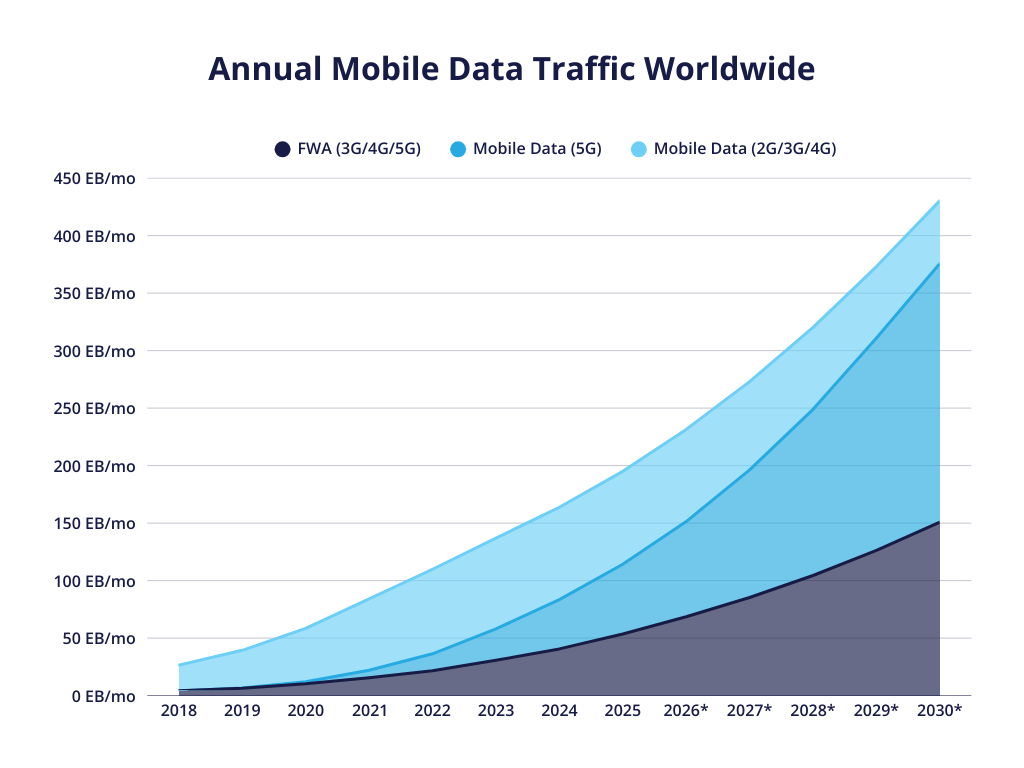

Roczny ruch danych mobilnych na świecie

W 2018 roku ludzie wykorzystali około 26.53 EB (eksabajtów) danych mobilnych miesięcznie.

1 EB jest równa 1,000,000,000 GB.

Wraz ze wzrostem wykorzystania urządzeń mobilnych, całkowita ilość danych przepływających przez sieci bezprzewodowe gwałtownie rośnie.

Wykres przedstawia roczny ruch danych mobilnych (w ujęciu miesięcznym) na całym świecie:

- FWA (3G/4G/5G),

- Dane mobilne (5G),

- Dane mobilne (2G/3G/4G).

| Rok | FWA (3G/4G/5G) | Dane mobilne (5G) | Dane mobilne (2G/3G/4G) |

|---|---|---|---|

| 2018 | 4,11 EB/miesiąc | / | 22.42 EB/mo |

| 2019 | 6,39 EB/miesiąc | 0,12 EB/miesiąc | 32,88 EB/miesiąc |

| 2020 | 10,35 EB/miesiąc | 1,73 EB/miesiąc | 46,36 EB/miesiąc |

| 2021 | 15,56 EB/miesiąc | 6,55 EB/miesiąc | 61.98 EB/mo |

| 2022 | 21,62 EB/miesiąc | 14,72 EB/miesiąc | 73,52 EB/miesiąc |

| 2023 | 30,66 EB/miesiąc | 27,32 EB/miesiąc | 78.98 EB/mo |

| 2024 | 40,6 EB/miesiąc | 42,82 EB/miesiąc | 80,34 EB/miesiąc |

| 2025 | 53,60 EB/miesiąc | 60,61 EB/miesiąc | 80,81 EB/miesiąc |

| 2026* | 68,53 EB/miesiąc | 82,81 EB/miesiąc | 80,15 EB/miesiąc |

| 2027* | 85,28 EB/miesiąc | 111.01 EB/mo | 76,76 EB/miesiąc |

| 2028* | 104,45 EB/miesiąc | 144,49 EB/miesiąc | 71,27 EB/miesiąc |

| 2029* | 126,27 EB/miesiąc | 184,78 EB/miesiąc | 62.05 EB/mo |

| 3030* | 150,76 EB/miesiąc | 225,03 EB/miesiąc | 54,66 EB/miesiąc |

Źródło: Statista

Zgodnie z szacunkami, ilość danych wykorzystywanych na urządzeniach mobilnych ma znacznie wzrosnąć, osiągając oszałamiającą wartość. 466.16 EB miesięcznie do 2029 roku.

Aby spojrzeć na to z perspektywy, byłoby to ponad 17-krotny miesięczny ruch w 2018 roku.

Wzrost ten wynika z dalszego wdrażania smartfonów, bogatszych treści multimedialnych, takich jak wideo 4K / 8K i aplikacje AR / VR, oraz rozszerzonego zasięgu 5G.

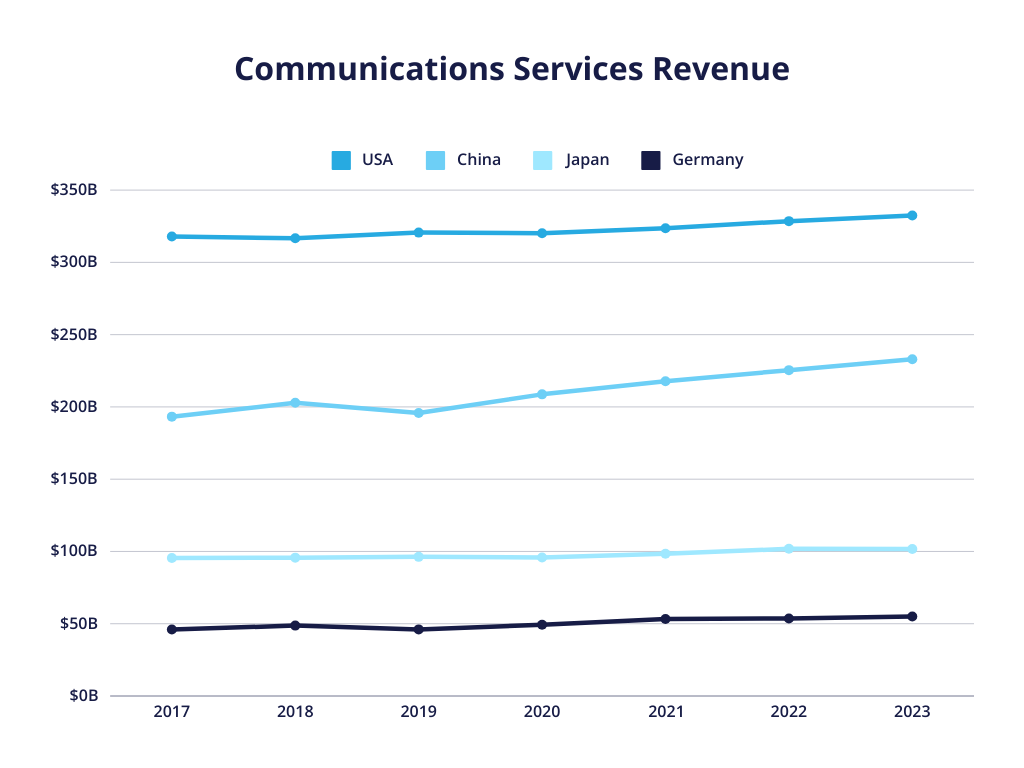

Przychody z usług komunikacyjnych

Rynek telekomunikacyjny dzieli się na:

- Dane stałe: Przewodowe usługi internetowe wykorzystujące technologie takie jak DSL, kabel lub światłowód.

- Stały głos: Tradycyjne usługi telefonii stacjonarnej do komunikacji głosowej.

- Dane mobilne: Łączność z Internetem dla urządzeń mobilnych za pośrednictwem sieci komórkowych.

- Głos mobilny: Usługi połączeń głosowych dla użytkowników telefonów komórkowych korzystających z sieci bezprzewodowych.

Poniższy wykres przedstawia przychody z usług komunikacyjnych na czterech głównych rynkach w latach 2017-2023 w miliardach USD:

| Rok | USA | Chiny | Japonia | Niemcy |

|---|---|---|---|---|

| 2017 | $317.86 B | $193.28 B | $95.49 B | $46.05 B |

| 2018 | $316.64 B | $202.87 B | $95.73 B | $48.70 B |

| 2019 | $320.60 B | $195.78 B | $96.27 B | $46.08 B |

| 2020 | $320.13 B | $208.70 B | $95.88 B | $49.25 B |

| 2021 | $323.61 B | $217.73 B | $98.42 B | $53.33 B |

| 2022 | $328.52 B | $225.44 B | $101.84 B | $53.65 B |

| 2023 | $332.40 B | $232.95 B | $101.76 B | $54.94 B |

Źródło: Statista

Jak pokazano powyżej, Stany Zjednoczone są liderem pod względem przychodów z usług telekomunikacyjnych ($332,4 mld EUR w 2023 r.), a na drugim miejscu plasują się Chiny ($232,95 mld EUR).

Japonia i Niemcy wygenerowały odpowiednio $100+ mld i $54,9 mld w 2023 roku.

Pomimo nasycenia rynku w wielu krajach rozwiniętych, przychody rosły każdego roku.

Prognozy branżowe przewidują, że globalne przychody z usług telekomunikacyjnych będą rosły w tempie ~3% CAGR do 2028 roku, osiągając około $1,3 biliona na całym świecie.

Powiązana lektura: Plany abonamentowe a przedpłacone: Który jest najlepszy dla Ciebie?

Udział w rynku operatorów telekomunikacyjnych

AT&T jest największą na świecie firmą telekomunikacyjną.

Największe firmy telekomunikacyjne na świecie:

- AT&T,

- Verizon,

- China Mobile,

- SK Telecom,

- Deutsche Telekom,

- Vodafone,

- Telefonica.

Pod względem liczby abonentów China Mobile jest największym operatorem telekomunikacyjnym na świecie.

Firma dodała 46,91 mln subskrybentów w samym segmencie 5G w 2025 r., kończąc ten rok z wynikiem 599 milionów użytkowników 5G.

Dla porównania, AT&T i Verizon są gigantami pod względem przychodów.

AT&T zgłosiła około $125,6 mld w rocznych przychodach z usług telekomunikacyjnych (2025 r.), podczas gdy Verizon odnotował ok. $138,2 mld euro.

China Mobile wygenerowała przychód w wysokości 98,40 mld euro.

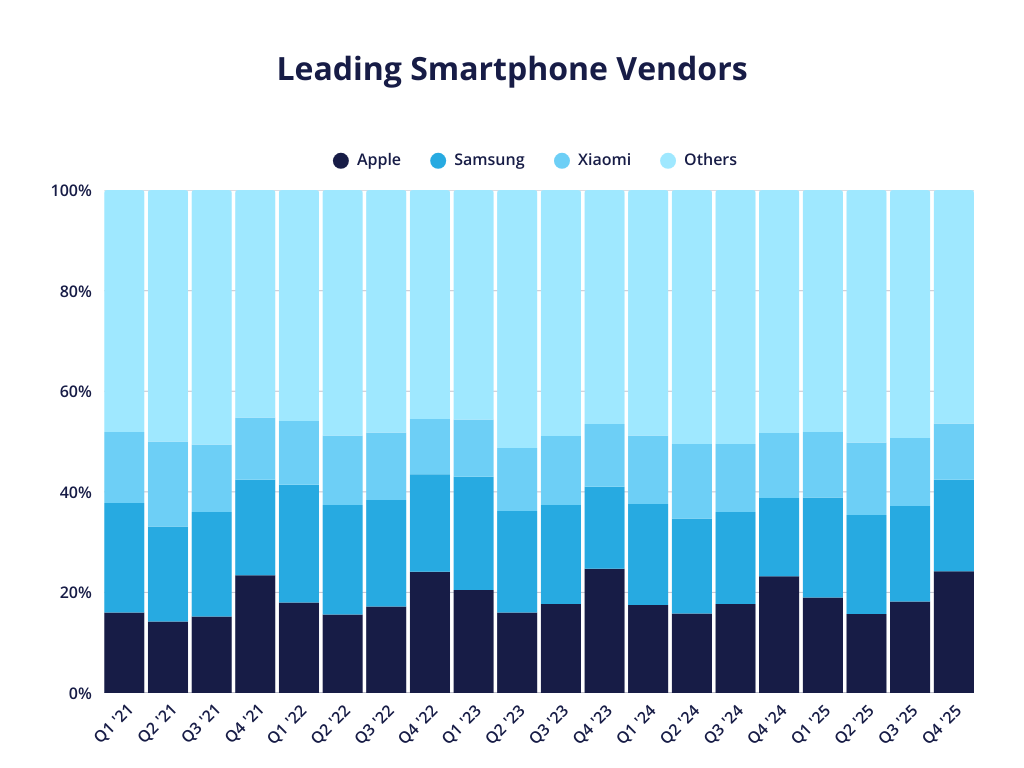

Wiodący producenci smartfonów

Apple sprzedaje najwięcej smartfonów i ma więcej niż 1 miliard użytkowników iPhone'a na świecie.

Sprzedawcy smartfonów:

- Samsung 🇰🇷,

- Apple 🇺🇸,

- Xiaomi 🇨🇳,

- Huawei 🇨🇳,

- Oppo i Vivo 🇨🇳.

Rynek jest głównie zdominowany przez Apple i Samsunga, ale Xiaomi również osiąga dobre wyniki.

Na przykład w 2025 r. Samsung miał 19% udziału w globalnych dostawach smartfonów, podczas gdy Apple był liderem rynku z udziałem 20%.

Oto wykres przedstawiający udział w rynku od 1. kwartału 2021 r. do 1. kwartału 2024 r:

| Kwartał | Apple | Samsung | Xiaomi | Inne |

|---|---|---|---|---|

| Q1 2021 | 16% | 21.8% | 14.1% | 48.2% |

| Q2 2021 | 14.2% | 18.9% | 16.9% | 50% |

| Q3 2021 | 15.2% | 20.8% | 13.4% | 50.6% |

| Q4 2021 | 23.4% | 19% | 12.4% | 45.2% |

| Q1 2022 | 18% | 23.4% | 12.7% | 45.9% |

| Q2 2022 | 15.6% | 21.8% | 13.8% | 48.8% |

| Q3 2022 | 17.2% | 21.2% | 13.4% | 48.2% |

| Q4 2022 | 24.1% | 19.4% | 11% | 45.5% |

| Q1 2023 | 20.5% | 22.5% | 11.4% | 45.6% |

| Q2 2023 | 16% | 20.2% | 12.5% | 51.3% |

| Q3 2023 | 17.7% | 19.7% | 13.7% | 48.9% |

| Q4 2023 | 24.7% | 16.3% | 12.5% | 46.5% |

| Q1 2024 | 17.5% | 20.1% | 13.6% | 48.8% |

| Q2 2024 | 15.8% | 18.9% | 14.8% | 50.5% |

| Q3 2024 | 17.7% | 18.3% | 13.5% | 50.5% |

| Q4 2024 | 23.2% | 15.6% | 12.9% | 48.3% |

| Q1 2025 | 19% | 19.9% | 13% | 48.1% |

| Q2 2025 | 15.7% | 19.7% | 14.4% | 50.2% |

| Q3 2025 | 18.2% | 19% | 13.5% | 49.3% |

| Q4 2025 | 24.2% | 18.2% | 11.2% | 46.4% |

Źródło: Statista

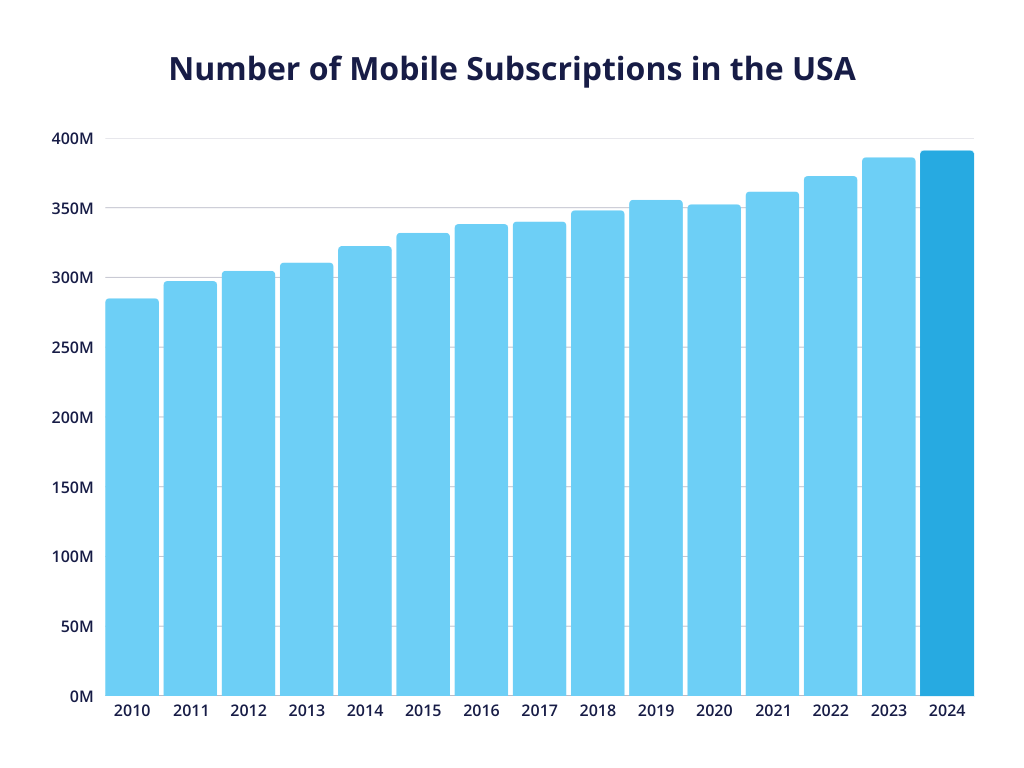

Przemysł telekomunikacyjny w Stanach Zjednoczonych

Amerykańska branża telekomunikacyjna obsługuje około 335 milionów ludzi i jest wyceniany na co najmniej 118 mld USDoszacowane przez Federalna Komisja Łączności (FCC).

W ostatnich latach nastąpił znaczny wzrost liczby subskrypcji telefonii komórkowej.

Osiągnięta liczba subskrypcji mobilnych 390,99 mln EUR w 2024 r., co wskazuje na trend wzrostowy, który nie wykazuje oznak spowolnienia.

Statystyki subskrypcji mobilnych w amerykańskiej branży telekomunikacyjnej w latach 2010-2023:

| Rok | Liczba subskrypcji telefonii komórkowej w USA |

|---|---|

| 2010 | 285.12 M |

| 2011 | 297.4 M |

| 2012 | 304.84 M |

| 2013 | 310.7 M |

| 2014 | 322.6 M |

| 2015 | 332.1 M |

| 2016 | 338.24 M |

| 2017 | 340.11 M |

| 2018 | 348.24 M |

| 2019 | 355.76 M |

| 2020 | 352.52 M |

| 2021 | 361.68 M |

| 2022 | 372.70 M |

| 2023 | 386.18 M |

| 2024 | 390.99 M |

Źródło: Statista

Stany Zjednoczone mają obecnie prawie 400 milionów użytkowników smartfonów.

Oznacza to, że penetracja urządzeń mobilnych w USA wynosi obecnie ok. 115% ponieważ wiele osób ma więcej niż jedną aktywną subskrypcję.

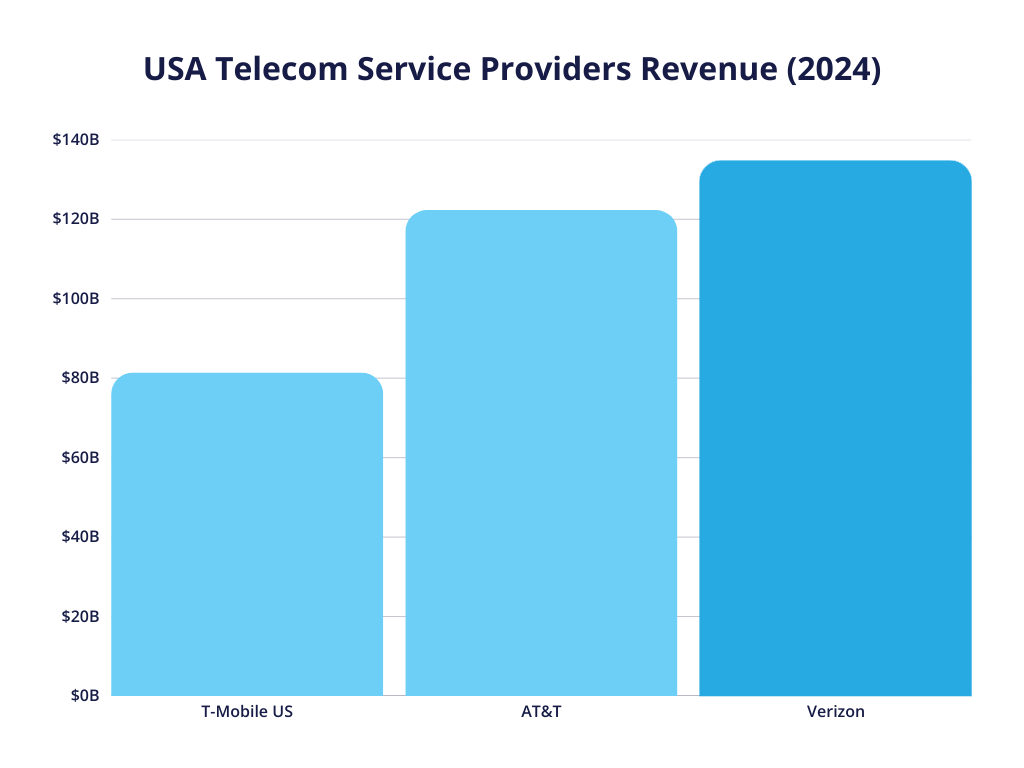

Główne firmy telekomunikacyjne w USA:

- AT&T,

- T-Mobile,

- Verizon,

- Comcast,

- Charter Communications.

AT&T prowadzi z 15,3 miliona połączeń i najwyższe zadowolenie klientów.

Jednakże, T-Mobile US oferuje najszybszą prędkość pobierania 5G oraz najlepszy zasięg w USA.

Verizon jest liderem pod względem przychodów, z 134 mld USD zgłoszone na 2023 r.

| Dostawca usług | Przychody w 2023 r. | Przychody w 2024 r. |

|---|---|---|

| Verizon | $133.97 B | $134.79 B |

| AT&T | $122.43 B | $122.34 B |

| T-Mobile US | $78.56 B | $81.4 B |

Źródło: Statista

Powiązana lektura: Najlepsi operatorzy MVNO w USA (lista)

Udział w kanadyjskim rynku telekomunikacyjnym

Kanadyjski rynek telekomunikacyjny jest zdominowany przez "wielką trójkę".

Największe firmy telekomunikacyjne w Kanadzie:

- Rogers Wireless,

- Bell Mobility.

- Telus Mobility.

Od 2023 r. Rogers Wireless jest największym operatorem komórkowym w Kanadzie, wiodącym pod względem udziału abonentów.

| Rok | Bell | Telus | Rogers | Inne |

|---|---|---|---|---|

| 2014 | 28.8% | 29.3% | 34.0% | 7.9% |

| 2015 | 29.0% | 29.3% | 33.6% | 8.1% |

| 2016 | 28.9% | 28.6% | 33.3% | 9.2% |

| 2017 | 30.7% | 27.8% | 33.3% | 8.2% |

| 2018 | 29.6% | 27.8% | 33.3% | 9.3% |

| 2019 | 29.5% | 27.7% | 32.9% | 9.9% |

| 2020 | 29.2% | 27.8% | 31.6% | 11.4% |

| 2021 | 29.2% | 28.1% | 31.1% | 11.6% |

| 2022 | 29.8% | 27.9% | 30.8% | 11.5% |

| 2023 | 29.8% | 27.8% | 31.9% | 10.5% |

Źródło: Statista

Mieścił on ok. 31.9% abonamentów komórkowych w 2023 r., a następnie Bell i Telus z odpowiednio ~30% i ~28%.

Rynek jest podzielony mniej więcej po jednej trzeciej między dużych graczy.

Istnieje kilku mniejszych operatorów regionalnych i kilku MVNO, ale łącznie stanowią oni mniej niż 10% rynku.

Kanada jest znana z posiadania najwyższe ceny danych mobilnych na świecie.

Ze względu na wysokie koszty, Kanadyjczycy ostrożnie korzystają z danych, polegając na WiFi, wiadomościach tekstowych i połączeniach.

Branża telekomunikacyjna w Kanadzie wymagała znaczących reform.

Wysokie ceny i skoncentrowana siła rynkowa spowodowały trwające dyskusje i działania regulacyjne mające na celu zwiększenie konkurencji i obniżenie kosztów ponoszonych przez konsumentów.

W 2023 r. rząd naciskał na zwiększenie dostępu do MVNO.

W tym samym roku przychody kanadyjskiej branży usług telekomunikacyjnych wyniosły 59,6 mld CAD.

Europejski przemysł telekomunikacyjny

Europa ma rozległą i złożoną branżę telekomunikacyjną, która obejmuje ok. 44 kraje z wieloma graczami w każdym kraju.

Oprócz głównych graczy, mniejsze kraje mają swoich lokalnych operatorów telefonii komórkowej, co sprawia, że rynek jest jeszcze bardziej rozdrobniony.

Wiodący europejscy operatorzy telekomunikacyjni:

- Deutsche Telekom 🇩🇪,

- Telefónica 🇪🇸,

- Vodafone 🇬🇧,

- Orange 🇫🇷,

- BT 🇬🇧,

- Telecom Italia 🇮🇹,

- Telenor 🇳🇴,

- Numericable-SFR 🇫🇷.

Deutsche Telekom jest europejskim liderem telekomunikacyjnym, obecnym w wielu krajach europejskich, w tym:

- Niemcy,

- Austria,

- Polska,

- Holandia.

Telefónica jest kolejnym ważnym graczem na europejskim rynku telekomunikacyjnym i jednym z największych operatorów telekomunikacyjnych na świecie.

Używany głównie przez klientów w Hiszpanii, gdzie jest największym dostawcą usług telekomunikacyjnych.

Vodafone to kolejny najlepiej oceniany operator telekomunikacyjny w Europie, szczególnie znany w Wielkiej Brytanii.

Powiązana lektura: Najlepsi operatorzy MVNO w Europie (lista)

Przemysł telekomunikacyjny w Wielkiej Brytanii

Branża telekomunikacyjna w Wielkiej Brytanii jest wysoce konkurencyjna.

Udział w rynku telefonii komórkowej w Wielkiej Brytanii według operatora:

- Vodafone,

- British Telecommunications,

- Sky,

- 3 UK,

- O2.

Vodafone jest najcenniejszą marką telekomunikacyjną w Wielkiej Brytanii z wartością marki wynoszącą 19,506 mln USD.

Baza aktywnych abonentów telefonii komórkowej w Wielkiej Brytanii stale rośnie, osiągając poziom 97,2 miliona subskrybentów w 2021 roku.

Powiązana lektura: Najlepsi operatorzy MVNO w Wielkiej Brytanii (lista)

Przegląd branży telekomunikacyjnej w Chinach

Chiński rynek telekomunikacyjny jest zdominowany przez:

- China Mobile,

- China Telecom,

- China Unicom.

Chiny są największym rynkiem telefonii komórkowej na świecie. 1,7 miliarda abonentów telefonii komórkowej.

| Rok | China Mobile | China Unicom | China Telecom |

|---|---|---|---|

| 2017 | 887.20 M | 284.16 M | 249.96 M |

| 2018 | 925.07 M | 315 M | 303 M |

| 2019 | 950 M | 318 M | 336 M |

| 2020 | 942 M | 305.8 M | 351 M |

| 2021 | 956.89 M | 372 M | 317.1 M |

| 2022 | 975 M | 213 M | 391 M |

| 2023 | 794 M | 259.64 M | 407.77 M |

Źródło: Statista

China Mobile miała 1,005 miliarda subskrybentów w 2025 r., co uczyni ją największą firmą telekomunikacyjną w Chinach.

Powiązana lektura: Najlepsi operatorzy MVNO w Azji (lista)

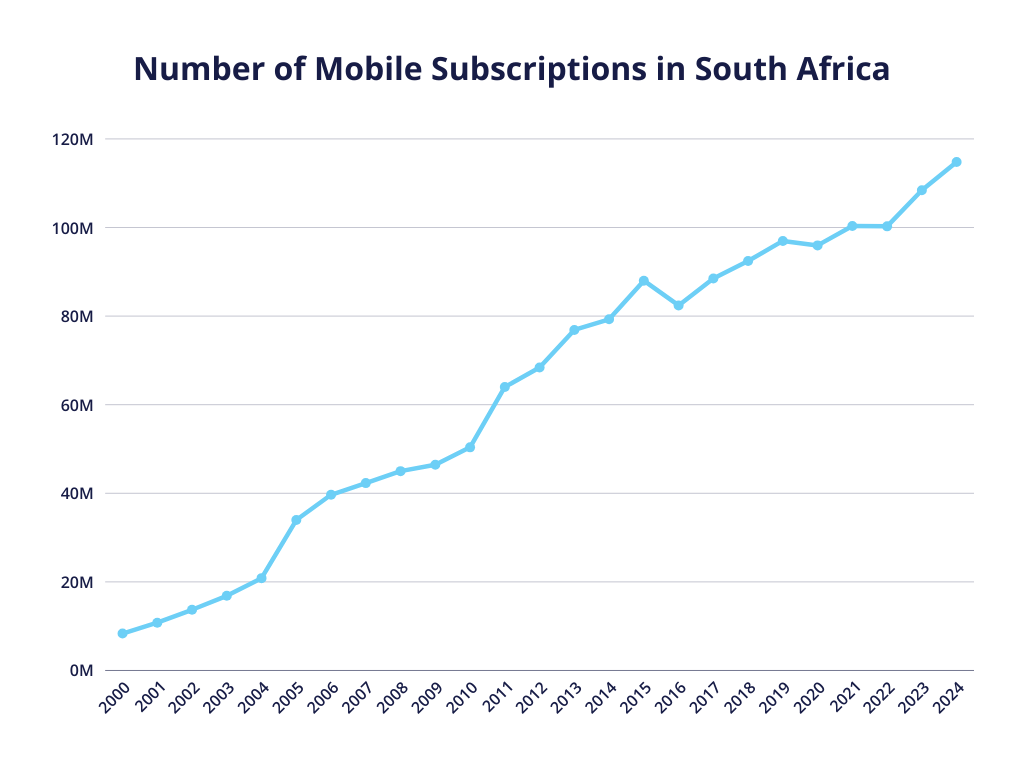

Przemysł telekomunikacyjny w Afryce, Afryce Południowej i na Bliskim Wschodzie

Sektor telekomunikacyjny w Afryce szybko się rozwija.

Przy 1,3 miliarda subskrypcji mobilnych, łączność jest na rekordowo wysokim poziomie, a dostęp do 4G, 5G i światłowodowych łączy szerokopasmowych rośnie.

Więcej osób korzysta z Internetu niż kiedykolwiek wcześniej.

RPA przoduje w tej dziedzinie dzięki wysoce rozwiniętemu rynkowi telekomunikacyjnemu.

Penetracja urządzeń mobilnych przekracza 100% z 108,42 mln euro subskrypcji mobilnych odnotowanych w 2023 roku.

| Rok | Subskrypcje mobilne |

|---|---|

| 2011 | 64 M |

| 2012 | 68.39 M |

| 2013 | 76.87 M |

| 2014 | 79.28 M |

| 2015 | 88 M |

| 2016 | 82.41 M |

| 2017 | 88.5 M |

| 2018 | 92.43 M |

| 2019 | 96.97 M |

| 2020 | 95.96 M |

| 2021 | 100.33 M |

| 2022 | 100.26 M |

| 2023 | 108.42 M |

| 2024 | 114.79 M |

Źródło: Statista

Głównymi graczami kształtującymi branżę telekomunikacyjną w RPA są:

- MTN,

- Vodacom,

- Telkom.

Oczekuje się, że rynek telekomunikacyjny w RPA osiągnie poziom $16,5 miliarda do końca 2025 roku.

Tymczasem Bliski Wschód inwestuje w infrastrukturę telekomunikacyjną nowej generacji.

Kraje takie jak Arabia Saudyjska i Zjednoczone Emiraty Arabskie rozbudowują sieci 5G i integrują sztuczną inteligencję i technologię chmury w celu ulepszenia usług.

Oczekuje się, że do 2030 r. 5G będzie stanowić połowę wszystkich połączeń mobilnych na Bliskim Wschodzie.

Region ten staje się centrum innowacji telekomunikacyjnych.

Przyszłość telekomunikacji w tych regionach wygląda obiecująco.

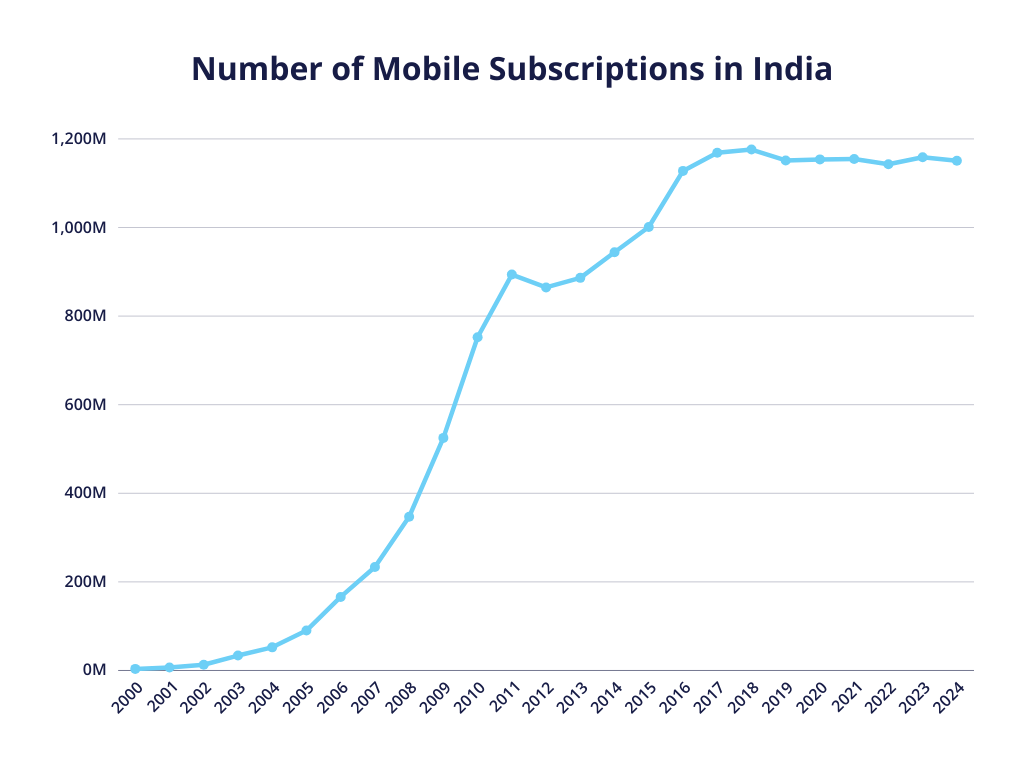

Rozwój branży telekomunikacyjnej w Indiach

Rynek telekomunikacyjny w Indiach jest drugim co do wielkości na świecie.

Mobilna transmisja danych jest tam przystępna cenowo.

Największe firmy telekomunikacyjne w Indiach:

- Bharti Airtel,

- Reliance Jio,

- Airtel.

Było ich ok. 1,16 mld euro subskrypcje mobilne w 2023 r. w całych Indiach.

| Rok | Subskrypcje mobilne |

|---|---|

| 2011 | 893.86 M |

| 2012 | 864.72 M |

| 2013 | 886.3 M |

| 2014 | 944.01 M |

| 2015 | 1001.06 M |

| 2016 | 1127.81 M |

| 2017 | 1168.9 M |

| 2018 | 1176.02 M |

| 2019 | 1151.44 M |

| 2020 | 1153.77 M |

| 2021 | 1154.62 M |

| 2022 | 1142.93 M |

| 2023 | 1158.49 M |

| 2024 | 1150.66 M |

Źródło: Statista

Średnie miesięczne zużycie danych na abonenta w 2023 r. wynosiło 24,1 GB.

Aby spojrzeć na to z perspektywy - to prawie 2 razy więcej danych niż w 2020 roku (13,5 GB/miesiąc).

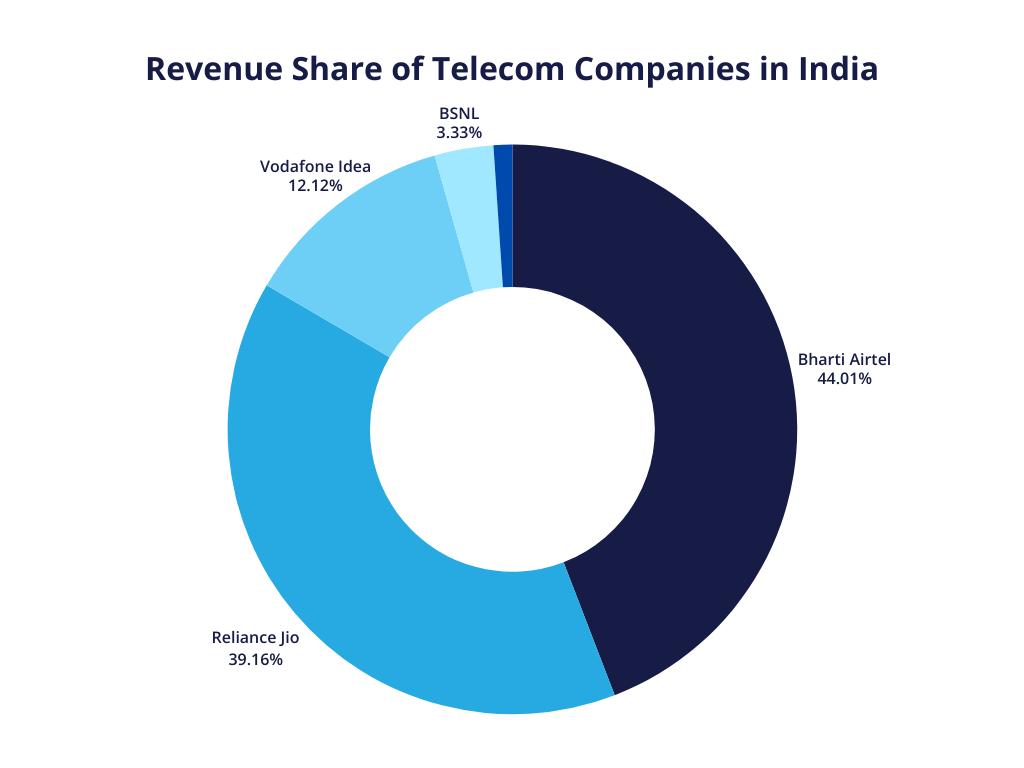

Przyjrzyjmy się wzrostowi i udziałowi w przychodach największych firm telekomunikacyjnych w Indiach:

| Firma | Udział w przychodach | Przychód (INR) | Przychód (USD) |

|---|---|---|---|

| Bharti Airtel | 44.01% | ₹1,115.51 B | $12.3 B |

| Reliance Jio | 39.16% | ₹992.4 B | $10.94 B |

| Vodafone Idea | 12.12% | ₹307.2 B | $3.39 B |

| BSNL | 3.33% | ₹84.35 B | $0.93 B |

| Tata | 1.06% | ₹26.8 B | $0.30 B |

| Inne | 0.32% | ₹8.43 B | $0.09 B |

Źródło: Statista

Bharti Airtel jest liderem pod względem przychodów, podczas gdy Reliance Jio ma bazę ok. 459,8 mln abonentów w 2025 roku, stając się największym operatorem telekomunikacyjnym w Indiach pod względem bazy abonentów.

Jio i Airtel są również jednymi z najszybciej rozwijających się firm telekomunikacyjnych na świecie.

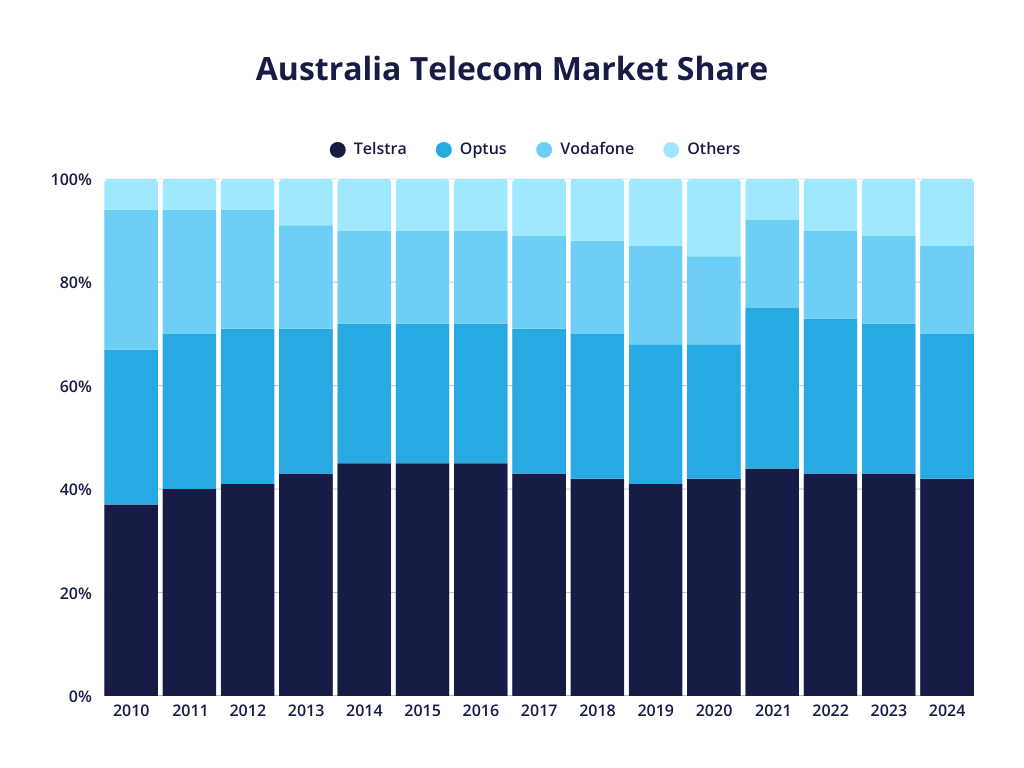

Australijski przemysł telefonii komórkowej

Najlepsze firmy telekomunikacyjne w Australii:

- Telstra,

- Optus,

- Vodafone.

Telstra ma 43% udziału w rynku usług telefonii komórkowej.

Udział w australijskim rynku telekomunikacyjnym:

| Rok | Telstra | Optus | Vodafone | Inne |

|---|---|---|---|---|

| 2010 | 37% | 30% | 27% | 6% |

| 2011 | 40% | 30% | 24% | 6% |

| 2012 | 41% | 30% | 23% | 6% |

| 2013 | 43% | 28% | 20% | 9% |

| 2014 | 45% | 27% | 18% | 10% |

| 2015 | 45% | 27% | 18% | 10% |

| 2016 | 45% | 27% | 18% | 10% |

| 2017 | 43% | 28% | 18% | 11% |

| 2018 | 42% | 28% | 18% | 12% |

| 2019 | 41% | 27% | 19% | 13% |

| 2020 | 42% | 26% | 17% | 15% |

| 2021 | 44% | 31% | 17% | 8% |

| 2022 | 43% | 30% | 17% | 10% |

| 2023 | 43% | 29% | 17% | 11% |

| 2024 | 42% | 28% | 17% | 13% |

Źródło: Statista

W sumie było ich 31,89 mln subskrypcji telefonii komórkowej w Australii zgłoszono na 2022 r.

Powiązana lektura: Najlepsi operatorzy MVNO w Australii i Nowej Zelandii (lista)

Jak zmieni się branża telekomunikacyjna w 2026 roku?

W 2026 r. branża telekomunikacyjna przestawia się z wdrażania sieci na monetyzacja, wydajność i zróżnicowanie usług.

Z Zasięg 5G w dużej mierze ustalony Na wielu rynkach operatorzy koncentrują się na wydobyciu większej wartości z istniejącej infrastruktury, jednocześnie przygotowując się na kolejny cykl technologiczny.

Usługi dla przedsiębiorstw i B2B stają się kluczowym czynnikiem wzrostu. W miarę dojrzewania rynków konsumenckich, dostawcy usług telekomunikacyjnych rozszerzają swoją działalność na prywatne usługi 5G, edge computing, chmurę i zarządzaną łączność dla branż takich jak produkcja, logistyka, energetyka i inteligentne miasta.

AI jest coraz częściej wykorzystywana w operacjach telekomunikacyjnych. W 2026 roku sztuczna inteligencja będzie wykorzystywana do automatyzacji sieci, optymalizacji ruchu, konserwacji predykcyjnej, wykrywania oszustw i obsługi klienta, pomagając operatorom obniżyć koszty i poprawić jakość usług.

Patrząc w przyszłość, rok 2026 oznacza również okres wzmożonej Badania i standaryzacja 6G, Wraz z silniejszym naciskiem branży na zrównoważony rozwój, efektywność energetyczną i długoterminową odporność operacyjną.

Co o tym sądzicie? Daj nam znać w komentarzach poniżej.