Podczas projektowania rozwiązania rozliczeniowego i ratingowego, na końcu znajduje się kluczowy krok Proces od zamówienia do płatności. Po ocenie zdarzeń związanych z użytkowaniem i zakupami oraz wystawieniu rachunków klientom, kolejnym krokiem jest przetwarzanie płatności. Ten krok zwykle odbywa się przy pomocy dostawców bramek płatniczych, umożliwiających przetwarzanie płatności. metody płatności i pobieranie płatności za pośrednictwem różnych procesorów płatności.

A Bramka płatności Płynna integracja z mechanizmem rozliczeniowym i ratingowym może być bardzo potężną funkcją, ponieważ przetwarzanie płatności zamyka ostatnią lukę w przepływie zamówień do gotówki. Wykorzystanie bramki płatności jest podejściem, które zdecydowaliśmy się przyjąć podczas wspierania pobierania płatności w Tridens MonetizationOsiągnęliśmy to projektując własną bramkę płatniczą Tridens.

Spis treści

Przebieg procesu płatności

Istnieje kilka istniejących metody płatności, takie jak przelewy bankowe, płatności gotówkowe, SEPA i płatności kartą. W tym wyjaśnieniu skupimy się na tych ostatnich, ponieważ płatności kartą kredytową i debetową są jedną z najczęściej używanych metod płatności podczas przetwarzania płatności.

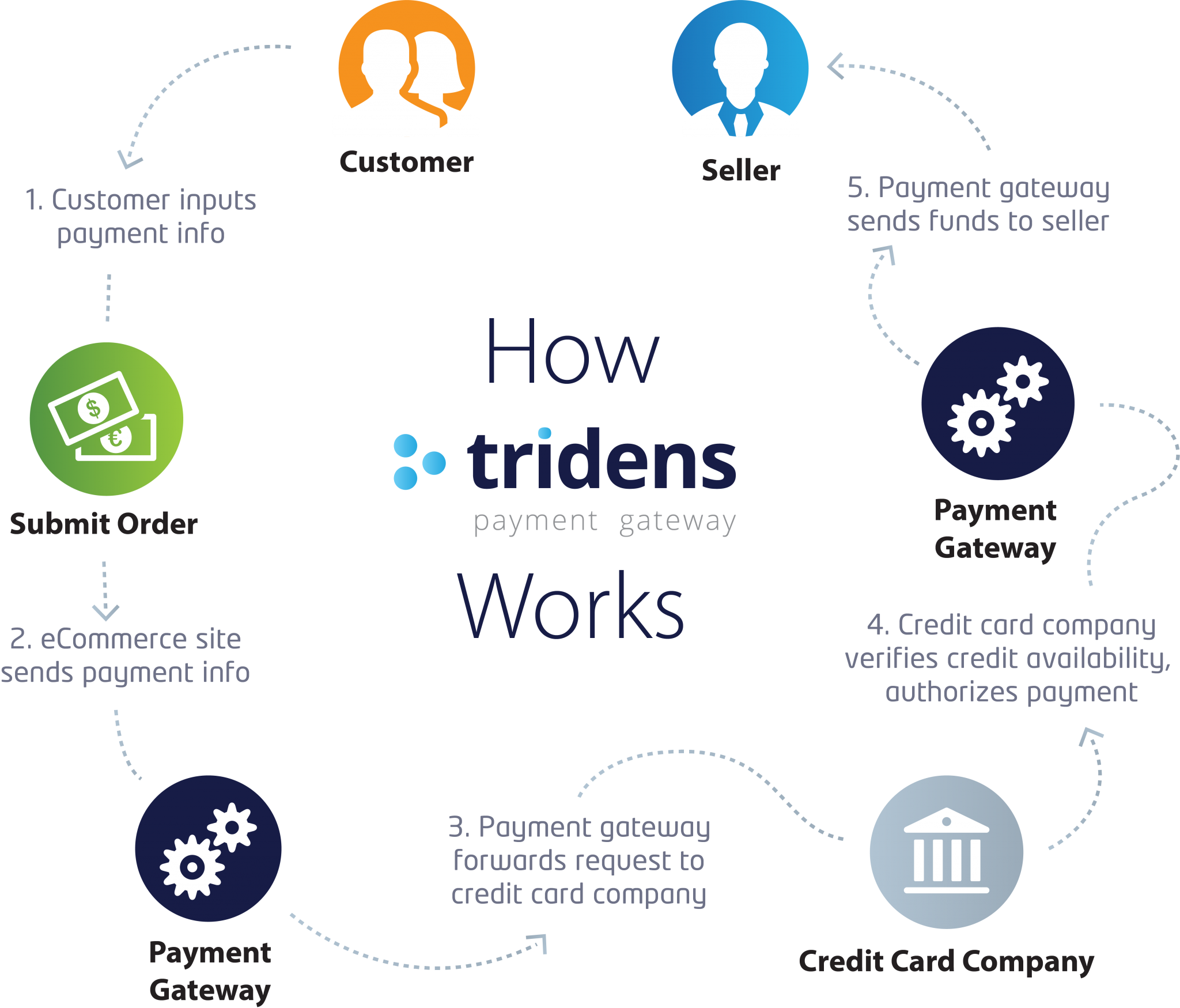

Niektóre szczegóły mogą się różnić w zależności od branży, ale przepływ procesu płatności pozostaje dość prosty w każdym przypadku:

- Klient ma rachunek z należną kwotą, którą decyduje się zapłacić kartą

- Zaszyfrowane informacje o karcie przechodzą przez bramkę płatności do procesora płatności

- Procesor płatności sprawdza, czy taka sprzedaż jest możliwa, kontaktując się z bankiem, który ją wydał

- Bank wydający może zatwierdzić wniosek lub odrzucić go, jeśli klient nie ma wystarczających środków.

- Procesor płatności informuje Państwa o powodzeniu sprzedaży i informuje Państwa bank handlowy o uznaniu Państwa rachunku bankowego.

- Jedyną pozostałą czynnością jest rozliczenie, w ramach którego wydawca karty klienta przekazuje rzeczywiste środki na Państwa konto.

Sprzedaż składa się z dwóch działań, autoryzacji środków i pobrania środków. W niektórych branżach i przypadkach użycia traktujemy te dwie czynności oddzielnie. Na przykład klient chciałby naładować swój pojazd elektryczny za 30 €. Bramka płatności kontaktuje się z procesorem płatności, aby autoryzować tę kwotę na karcie klienta.

Po zakończeniu sesji następuje transakcja referencyjna w celu pobrania tych środków (zakończenie sprzedaży). Pobrana kwota niekoniecznie musi wynosić 30 euro. Może ona być mniejsza, ponieważ pojazd elektryczny klienta zatankuje przed osiągnięciem limitu.

Projektowanie bramki płatności

Szybko zdaliśmy sobie sprawę, że aby wspierać przetwarzanie płatności w naszym rozwiązaniu, musimy komunikować się z procesorami płatności lub dostawcami płatności, jak lubimy ich nazywać. Firmy te są dobrze znane ze swoich usług przetwarzania płatności, które ich klienci wykorzystują codziennie do przetwarzania płatności online. Wśród takich firm są Paypal, Stripe, Authorize.Net, Braintree (rozwiązanie Paypal), Wirecard, Cybersource itp.

Dostawcy ci czasami znacznie różnią się pod względem oferowanych usług, dlatego przyciągają klientów o różnych potrzebach i wymaganiach. Jeśli chodzi o pracę z płatnościami kartą, istnieje tylko kilka podstawowych operacji do obsługi. Biorąc pod uwagę proces płatności kartą, musimy uwzględnić następujące kwestie:

- Tokenizacja: Przekształca kartę w zaszyfrowany token. Konwersja odbywa się za pośrednictwem bezpiecznego połączenia z bramką płatniczą lub formularza interfejsu użytkownika. Klient bezpośrednio wypełnia formularz interfejsu użytkownika wygenerowany w aplikacji

- Autoryzacja: Rezerwuje środki na karcie - czasami używana również do tokenizacji.

- Depozyt: Pobiera zarezerwowane środki za pośrednictwem transakcji, do której odwołano się w poprzedniej autoryzacji.

- Depozyt warunkowy - Sprzedaż: Łączy autoryzację i depozyt - poprawia szybkość przetwarzania, gdy jest to możliwe.

- Unieważnić: Anulowanie nierozliczonej transakcji

- Zwrot: Unieważnienie rozliczonej transakcji

Poniższy rysunek przedstawia ogólny przegląd tego, jak nasza bramka płatności działa przy przetwarzaniu płatności, biorąc pod uwagę opisane operacje.

Przetwarzanie płatności za pomocą bramki płatniczej Tridens

W jednym z naszych poprzednich artykułów rozmawialiśmy o integracji Oracle BRM z różnymi dostawcami płatności (Integracja Oracle BRM z dostawcami płatności) do przetwarzania płatności. Rozwiązanie Tridens Payment Gateway, z którego korzystaliśmy, zostało początkowo zaprojektowane jako część naszego własnego Tridens Monetization.

Payment Gateway Tridens to oddzielny komponent służący do komunikacji z różnymi dostawcami usług płatniczych oferującymi usługi przetwarzania płatności. Obsługuje wszystkie operacje wymagane do komunikacji z usługami zewnętrznymi dla kart kredytowych, kart debetowych i innych metod płatności, oferując ujednolicony zestaw żądań i odpowiedzi oraz tłumacząc je w oparciu o specyfikacje każdego dostawcy.

Tridens Monetization przechowuje tokeny metod płatności zaszyfrowane w aplikacji mobilnej lub za pośrednictwem zintegrowanego formularza przed wejściem do naszego systemu, który jednocześnie pracuje nad spełnieniem 12 wymagań zgodności z PCI-DSS. Każdy z naszych klientów w Tridens Monetization może skonfigurować swoją konfigurację do pracy z różnymi dostawcami płatności - Wirecard, Braintree (rozwiązanie Paypal), Paypal, Stripe, Authorize.Net, Cybersource itp.

Poniżej znajduje się przykład procesu komunikacji.

Wnioski

Projektując bramkę płatności Tridens jako oddzielny komponent do przetwarzania płatności, możemy również używać jej jako samodzielnej usługi i integrować ją z innymi systemami. Podejście oparte na ujednoliconych żądaniach i odpowiedziach pozwala na szybki rozwój określonych funkcji dostawcy płatności, a nawet dodawanie nowych dostawców płatności nie jest trudnym zadaniem. Możliwość szybkiego opracowania integracji z dodatkowymi procesorami płatności jest niezbędna, gdy mają Państwo produkt taki jak Tridens Monetization. Tridens Monetization obsługuje klientów z różnych branż o niestandardowych potrzebach i wymaganiach. Różnorodność potrzeb i wymagań wynika albo z różnych przypadków użycia, albo z lokalizacji, ponieważ nie wszyscy dostawcy płatności oferują usługi w tych samych krajach.

Chcesz uzyskać więcej informacji o naszych rozwiązaniach? Zostaw komentarz poniżej lub Zaplanuj prezentację!